「おまとめローンで返済額を少しでも減らしたい…」

「おまとめローンのおすすめはどれ?」

「消費者金融系と銀行系どっちを選ぶべき?」

おまとめローンは、複数の借入を一本化し、月々の返済額を減らすのに役立つローン商品です。しかし、様々な商品があるためどれを選べばよいか迷ってしまうのではないでしょうか。

そこでこの記事では、おすすめのおまとめローンを「消費者金融系」と「銀行系」に分けてご紹介します。この記事を読めば、ご自身がどのおまとめローンに申し込むべきかわかるはずです。

- おまとめローンには「消費者金融系」と「銀行系」がある

- 審査を通過しやすいのは消費者金融系おまとめローン

- 消費者金融系なら最短30分で審査、最短即日融資

- 低金利でまとめるなら銀行系おまとめローンがおすすめ

- 銀行系おまとめローンは審査が厳しめ

また、興味がある方は編集部が執筆したおすすめカードローンの記事もご確認ください。

監修者

ファイナンシャルプランナー中村奈津紀

10年以上の金融機関勤務経験を経て、2021年5月独立。金融機関在職時は、投資信託、カードローン、住宅ローン等の個人営業を主に担当。

プロフィールを詳しく見る

独立後は、金融系記事(銀行・FX会社等)の編集や監修業務の傍ら、コンテンツディレクターとしても、ライターの採用・育成・プロジェクト進行に携わる。 2019年3月、1級ファイナンシャル・プランニング技能士の資格を取得。2020年12月、宅地建物取引士試験に合格。

厳選!おすすめのおまとめローン4選

| 会社名 | 金利 | 融資最短 | 審査時間 | 無利息期間 | 公式サイト |

|---|---|---|---|---|---|

| ①プロミス 「おまとめローン」※ |

6.3~17.8% | ◎ 最短3分※2 |

◎ 最短3分※2 |

◎ 最大30日間 |

詳細を見る※ |

②JCBカードローン FAITH |

4.4~12.5% | ◎ 最短3日 |

◎ 最短3日 |

– | 詳細を見る |

| ③SMBCモビット 「おまとめローン」 |

3.0~18.0% | – | – | – | 詳細を見る |

④ダイレクトワン

「お借り換えローン」 |

4.9~18.0% | ◎ 最短即日 |

〇 最短即日 |

– | 詳細を見る |

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

※1 お申込の状況によってはご希望にそえない場合がございます。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

公的融資制度やフリーローンなど他のお金を借りる方法では、基本的に土日は窓口の休業日になるため手続きができません。

しかし、年中無休で営業しているカードローンであれば、土日関係なく借り入れが可能です。

▼土日でも対応しているカードローン

24時間365日いつでも申し込める上、モアタイムシステムによって銀行窓口が休業日でも借入金を送金してもらうことができます。

2018年10月9日、モアタイムシステムをリリース。銀行間振込の24時間365日リアルタイム着金を実現。 今後、サービス提供金融機関を順次拡大。

消費者金融と銀行のおまとめローンを比較

| 金融機関 | 消費者金融 | 銀行 |

|---|---|---|

| 金利 | 年3.0%~18.0% | 年1.5%~16.0% |

| 借入限度額 | 800万 | 1,000万 |

| 年収の3分の1 以上の借入 |

◯ | △ |

| 審査難易度 | 銀行に比べると 易しい |

厳しい |

| 借入件数 | 3社以上も可能 | 1〜2社 |

| 融資スピード | 最短即日 | 最短翌日 |

おまとめローンを選ぶ際にまず考えたいのが、消費者金融と銀行どちらのローンに申し込むかという点です。まずは、消費者金融と銀行のおまとめローンの特徴を比較してみましょう。

FP中村

FP中村

消費者金融のおまとめローンは審査が早くすぐに借りられる

消費者金融のおまとめローンは、融資スピードの早さが魅力です。会社によっては、最短30分で審査が完了することもあります。

加えて、消費者金融の審査基準は、銀行と比べると比較的易しい傾向があります。審査スピードを重視する場合や、借入件数が多く銀行の審査通過が難しいと思われる場合は、消費者金融のおまとめローンを選ぶのがおすすめです。

銀行のおまとめローンは上限金利が低い

銀行のおまとめローンは、上限金利の低さが魅力です。消費者金融の場合、上限金利は年18%前後に設定されることが多いです。一方銀行の場合、年14%~16%ほどの上限金利が設定されています。

ローン商品を初めて利用する場合、まずは上限金利が適用されるケースが多いため、上限金利が低く設定されている銀行の方が、金利の面では有利です。

利用日数に応じたローンの利息額は「借入残高×金利÷365×利用日数」で計算可能です。例えば、50万円を1年間借りた際の利息を計算すると、以下のようになります。

金利年18%:利息9万円

金利年16%:利息8万円

※実際の利息額とは異なる場合があります

できるだけ低い金利でのおまとめを希望する方は、銀行のおまとめローンに申し込んでみるとよいでしょう。

消費者金融系おまとめローンおすす4選

おすすめの消費者金融系おまとめローン4選を編集部が独自に調査しました。その中から厳選した4社は次のとおりです。

厳選!おすすめのおまとめローン4選

| 会社名 | 金利 | 融資最短 | 審査時間 | 無利息期間 | 公式サイト |

|---|---|---|---|---|---|

| ①プロミス 「おまとめローン」※ |

6.3~17.8% | ◎ 最短3分※2 |

◎ 最短3分※2 |

◎ 最大30日間 |

詳細を見る※ |

| ②JCBカードローン FAITH |

4.4~12.5% | ◎ 最短3日 |

◎ 最短3日 |

– | 詳細を見る |

| ③SMBCモビット 「おまとめローン」 |

3.0~18.0% | – | – | – | 詳細を見る |

| ④ダイレクトワン

「お借り換えローン」 |

4.9~18.0% | ◎ 最短即日 |

〇 最短即日 |

– | 詳細を見る |

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

※1 お申込の状況によってはご希望にそえない場合がございます。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

消費者金融系おまとめローンは、銀行系よりも審査に通りやすく、融資スピードも速いのがメリットです。審査に自信がない方や、すぐに融資を受けたい方は、消費者金融系の商品を重点的にチェックしてみてください。

プロミス「おまとめローン」

出典:プロミス

おすすめポイント7選

・即日でおまとめ可能

・主婦や学生も申し込み可能

・銀行カードローンは対象外

・すでにプロミス利用中でも申し込みOK

・自動契約機or電話での申し込み対応

・返済専用ローンで追加借入不可

・貸金業者の借入のみ対象

プロミスの「おまとめローン」は、自動契約機で申し込むと、必要書類をその場で発行されるため即日融資も可能です。

返済専用ローンであるため、借入総額のみの融資となり追加借入はできません。

まとめたい借入が貸金業者のみという方におすすめです。

| プロミス「おまとめローン」 | |

|---|---|

| 金利 | 6.3%~17.8%(実質年率) |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大300万円 |

| WEB完結 | なし |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満65歳 |

| 融資スピード | 最短3分 |

開催中のキャンペーン・特典

なし

\主婦や学生も申し込める!/

プロミスの

公式サイトはこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

更に詳しく知りたい方は編集部が執筆したプロミスの記事もご確認ください。

【審査結果は最短即日】1回払いで金利4.4%(※)

JCBカードローン「FAITH」

出典:JCB

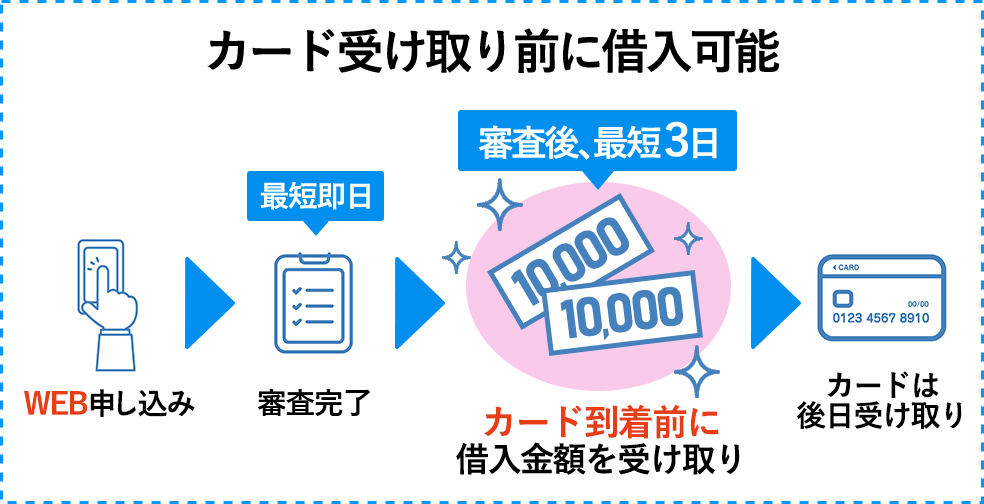

・WEB申込で審査結果は最短即日

おすすめポイント

・ローンカードが届く前に借入れが可能

・キャッシング1回払いで年利4.4%(※)

(※)借入額5万円まで

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日融資 |

| 無利息期間 | - |

| 金利 | 1.30%~12.50% |

| 借入上限額 | 最大900万円 |

| 提携ATM | セブンイレブン、ローソン、 ファミリーマートなど |

- メリット

- デメリット

- 上限年利が12.5%

- 借換えやおまとめ目的もOK

- キャッシング1回払いの年利が5%

- ATM利用手数料の無料回数が月3回まで

- 借入れまで審査後最短3日

- 良い口コミ

- 悪い口コミ

\上限年利は12.5%/

JCBカードローン「FAITH」に

申し込む

WEB申し込みで審査結果は最短即日

WEB申し込みを利用すると、最短即日で審査結果が届きますが、キャッシングは審査後最短3日後です。

キャッシングリボ払いの上限年利が12.5%となっています。

ローンカードは審査通過後、最短3営業日で発行されます。

ローンカードが届く前に借入可能

出典:JCBカードローンFAITH「借入予約サービス」

FAITHは、申し込みの際に「借入予約サービス」を希望すると、カードを受け取る前に振込キャッシングが利用できます(※)。

ただし、借入予約サービスは、オンラインでの口座設定が条件です。

ローンカードは最短3日後に発送されるため、急いでキャッシングしたい場合には、「借入予約サービス」の利用が必須となります。

(※)JCBにご登録のお支払い口座名義と、金融機関の口座名義が一致しない場合は利用できない場合があります。

(※)審査の結果、ご利用可能枠がご希望の振込予約金額を下回った場合、ご利用可能枠の範囲内でお振り込みいたします。

キャッシング1回払いで年利4.4%

5万円までの借入額をキャッシング1回払いの場合、年利4.4%で利用できます(※2023年4月20日時点)。

\5万円まで1回払い年利4.4%/

JCBカードローン「FAITH」に

申し込む

三井住友カード カードローン「カードタイプ」

出典:三井住友カード

おすすめポイント7選

・即時発行を選べば最短5分※のスピード審査

・上限金利15.0%

・最大1.2%の金利引き下げサービス

・借入限度額最大900万円

・Webなら原則24時間最短即時振込

・セブン-イレブン、ローソン、ファミリーマートなどのコンビニATMも利用できる

・返済期間は最長15年1ヵ月・181回!(ご利用枠900万円、実質年率1.5%、毎月ご返済額5万円、900万円をご利用の場合)長期の返済プランを立てやすい

※最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。(受付時間:9:00〜19:30)

三井住友カードカードローン「カードタイプ」は、即時発行を選んで申し込むと、最短5分のスピード審査を受けられます。ただし、即時発行を希望する場合は「9:00〜19:30までに申込完了」「オンラインで支払い口座を登録する」という2つの条件を満たす必要があります。

さらに、上限金利が15.0%に設定されているのも魅力のひとつです。消費者金融の上限金利は18.0%前後に設定されていることも多く、他社より低い金利で借入をまとめられる可能性があります。

遅延なしで返済すれば以下のように金利を年0.3%ずつ引き下げるサービスもあるため、計画的に返済できれば金利負担をぐっと抑えられます。

- 1年目:なし

- 2年目:0.3%引き下げ

- 3年目:0.6%引き下げ

- 4年目:0.9%引き下げ

- 5年目:最大1.2%引き下げ

| 三井住友カード カードローン「カードタイプ」 | |

|---|---|

| 金利 | 1.50%〜15.00%(実質年率) |

| 審査時間 | 最短5分で審査完了※ |

| 無利息期間 | なし※2 |

| 担保・保証人 | 不要 |

| 限度額 | 最大900万円 |

| Web完結 | 〇 |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満69歳以下 |

| 融資スピード | 最短5分で融資可能※ |

※最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。(受付時間:9:00〜19:30)

※2 2022年7月1日(金)~2022年12月31日(土)の期間中、入会後最大2ヵ月間はご返済時のお利息が0円となります。

さらに今だけの入会特典として1,500円相当のVポイントプレゼントがございます。

(詳細はリンク先の公式ページをご確認ください)

開催中のキャンペーン・特典

新規入会&年収証明書類提出で1,500円分のVポイントプレゼント。

≪キャンペーン期間≫

2023年1月1日(日)~3月31日(金)

\最大1.2%の金利引き下げサービス/

三井住友カード カードローン

公式サイトはこちら

更に詳しく知りたい方は編集部が執筆した三井住友カード カードローンの記事もご確認ください。

アイフル「おまとめMAX」「かりかえMAX」

出典:アイフル

おすすめポイント7選

・クレジットカードのショッピングリボ払い、銀行ローンもまとめられる

・Web契約なら郵便物なし

・原則として電話での在籍確認なし

・借入限度額最大800万円

・上限金利年17.5%!他の消費者金融から借り換えしても金利が下がる可能性あり

・Webなら24時間365日いつでも申し込める

・担保・保証人なしで申し込める

アイフルでは「おまとめMAX」と「かりかえMAX」という2つのおまとめ専用ローンを提供しています。アイフルをすでに利用している方は「おまとめMAX」、アイフルの利用が初めての方は「かりかえMAX」を選択しましょう。

「おまとめMAX」「かりかえMAX」では、消費者金融での借入に加え、クレジットカードのショッピングリボ払いや銀行ローン残高もおまとめの対象です。対象商品の幅が広いため、さまざまな機関からの借入を一本化したい方に向いています。

また、消費者金融としては珍しく、原則として電話での在籍確認を行わないこともメリットです。

原則として、お申込の際に自宅・勤務先へのご連絡は行っておりません。

引用元:アイフル公式HP「よくあるご質問」

家族や同僚にバレるリスクをできるだけ減らしたい方は、ぜひアイフルの利用を検討してみてください。

| アイフル「おまとめMAX」「かりかえMAX」 | |

|---|---|

| 金利 | 3.0%~17.5%(実質年率) |

| 審査時間 | 最短18分※1 |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大800万円 |

| Web完結 | おまとめMAXのみ |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満69歳 |

| 融資スピード | 最短18分※1 |

※1 お申込の状況によってはご希望にそえない場合がございます。

開催中のキャンペーン・特典

なし

\クレジットカードのリボ払い、銀行ローンもまとまる!/

アイフルの

公式サイトはこちら

更に詳しく知りたい方は編集部が執筆したアイフルの記事もご確認ください。

レイク「レイクdeおまとめ」

出典:レイク

おすすめポイント7選

・上限金利17.5%!他社より低めの金利設定

・運転免許証と収入証明書類だけで申し込める

・安定収入があれば70歳まで申し込める

・おまとめ専用フリーダイヤルから申し込める

・新生銀行カードローンの自動契約機で契約手続きができる

・振込手数料無料で他社振込を代行

・年収の3分の1以上の借入も可能

レイクの「レイクdeおまとめ」は、消費者金融としては低めの金利設定が魅力です。上限金利が17.5%なので、上限金利を18%などに設定している他の消費者金融よりもお得な金利で借入できる可能性があります。また、借入残高100万円以上なら、金利は年6.0%~15.0%です。

「レイクdeおまとめ」は、運転免許証と収入証明書類(源泉徴収票や給与明細書など)だけで申し込める手軽さもメリットです。加えて、安定した収入があれば、70歳まで申し込めます。申し込める年齢を60歳未満に設定することもある銀行のおまとめローンと比べると、多くの人が申し込みやすい商品と言えます。

| レイク「レイクdeおまとめ」 | |

|---|---|

| 金利 | 6.0~17.5%(実質年率) |

| 審査時間 | ー |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大500万円 |

| Web完結 | 不可 |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満70歳 |

| 融資スピード | 最短60分 |

開催中のキャンペーン・特典

なし

\上限金利17.5%!/

レイクの

公式サイトはこちら

更に詳しく知りたい方は編集部が執筆したレイクの記事もご確認ください。

SMBCモビット「おまとめローン」

出典:SMBCモビット

出典:SMBCモビット

おすすめポイント7選

・消費者金融やクレジットカードのキャッシング残高をまとめられる

・モビットカード会員限定のおまとめローン

・電話で申込、契約手続きはWebで完結するため郵送物なし

・振込手数料無料で他社への返済を代行

・パート・アルバイト、自営業の方も申し込める

・5日、15日、25日、末日から都合のよい返済日を選べる

・5つの返済方法を用意(口座振替、ATM返済、振込返済、インターネット返済、ポイント返済)

SMBCモビット「おまとめローン」は、モビットカード会員限定のローン商品です。SMBCモビットに入会済みであれば、消費者金融やクレジットカードのキャッシング残高をまとめられます。

おまとめローンを契約する場合、電話(0120‐24‐7217)で申し込んだ後、SMSまたは電話で審査結果が通知されます。電話で審査結果を通知する場合でも、消費者金融を名乗ることはないため、家族に知られるリスクは低いでしょう。

加えて、審査通過後の手続きはWebで完結するため、自宅に郵送物が届くこともありません。すでにSMBCモビットに入会している方は、ぜひ利用を検討してみてください。

| SMBCモビット「おまとめローン」 | |

|---|---|

| 金利 | 3.0%~18.0%(実質年率) |

| 審査時間 | ー |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 最大500万円 |

| Web完結 | 申込後契約まで |

| 全国対応 | ◯ |

| 申し込み条件 | 20歳以上65歳以下 |

| 融資スピード | ー |

開催中のキャンペーン・特典

なし

\消費者金融やクレジットカードのキャッシング残高がおまとめ対象/

詳細はこちら※おまとめローンご希望の方は申込後、オペレーターにご相談ください

更に詳しく知りたい方は編集部が執筆したSMBCモビットの記事もご確認ください。

ダイレクトワン「お借り換えローン」

出典:ダイレクトワン

おすすめポイント7選

・銀行カードローン、クレジットカードのショッピング残高もまとまる

・毎月の返済額が一定となる元利均等返済方式

・返済期間は最長10年、返済回数は最高120回

・郵送契約と店頭契約を選べる

・原則他社への返済を代行

・安定収入と返済能力があれば25歳から申し込める

・担保・保証人なしで申し込める

ダイレクトワン「お借り換えローン」は、スルガ銀行グループの消費者金融が提供するローン商品です。消費者金融カードローン、銀行カードローン、クレジットカードのキャッシング残高など、さまざまなサービスの借入残高をまとめられます。

ダイレクトワン「お借り換えローン」の返済方式は「元利均等返済方式」です。元利均等返済方式の場合、毎月の返済額(元金+利息)が一定になる※ため、返済額を把握しやすいというメリットがあります。

返済期間は最長10年、返済回数は最高120回に設定されているため、まとまった借入がある方でも、余裕のある返済計画を立てやすいでしょう。

※最終返済日を除く

| ダイレクトワン「お借り換えローン」 | |

|---|---|

| 金利 | 4.9%~18.0%(実質年率) |

| 審査時間 | 最短即日 |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大300万円 |

| Web完結 | 契約まで |

| 全国対応 | 〇 |

| 申し込み条件 | 満25歳~満69歳 |

| 融資スピード | 最短即日 |

開催中のキャンペーン・特典

なし

\銀行カードローンもおまとめ対象/

ダイレクトワンの

公式サイトはこちら

銀行系おまとめローンおすすめ9選

銀行系おまとめローンは、消費者金融系よりも低い金利で借りられるのがメリットです。できるだけ低い金利で借入をまとめたい方は、銀行系の商品をチェックしてみてください。

京都銀行「京銀フリーローン」

出典:京都銀行公式サイト

おすすめポイント7選

・1,000万円まで借りられる

・口座を持っていなくても申込できる

・複数の使い道に対応している

・インターネットで繰上返済の手続きができる

・アルバイト・パートでも申し込める

・最長10年間の融資期間がある

・事務手数料がかからない

京都銀行カードローンのおまとめローン「京銀フリーローン」は1,000万円まで借りられるフリーローンです。

使い方は問われず、ショッピングや旅行など趣味にも利用できるため、お金の使い道を気にすることなく借り入れることができます。

安定した収入があればアルバイトやパートの方でも申し込みできるため、職業に自信がない方でも一度申し込みをしてみてはいかがでしょうか。

| 京都銀行「京銀フリーローン」 | |

|---|---|

| 金利 | 3.675%~13.675%(実質年率) |

| 審査時間 | 4日程度 |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大1,000万円 |

| Web完結 | 〇 |

| 全国対応 | △ 京都府・大阪府・滋賀県 兵庫県・奈良県・愛知県 |

| 申し込み条件 | 満20歳以上 返済完了時に満76歳未満 |

| 融資スピード | 1週間程度 |

開催中のキャンペーン・特典

なし

\1,000万円まで借りられる/

京都銀行の

公式サイトはこちら

きらぼし銀行「きらぼしのおまとめローン」

出典:きらぼし銀行公式サイト

おすすめポイント7選

・Web申込で印鑑・用紙代がかからない

・24時間365日申込できる

・アルバイトでも申し込める

・Webで借入が完結する

・返済期間が最長10年ある

・保証人・担保は原則不要

・500万円まで借りられる

きらぼし銀行の「きらぼしのおまとめローン」では、Web申込を利用することにより、印鑑不要かつ用紙代をかけずにお金を借りることができます。

用紙に記入したり、押印したりする手間が省けるため、手早くお金を借りたいという方におすすめのおまとめローンです。

また、審査では、職業や収入の理由により審査に不安がある方でも、安定した収入があると認められれば審査に通る可能性があります。

ご利用いただける方

安定・継続した収入が得られる方。

※パート、アルバイト、派遣社員、契約社員の方もご利用いただけます。

※勤続年数や年収による制限はございません。

※ご収入が年金のみの方はご利用いただくことができません。引用:きらぼし銀行

正社員ではない方でも審査に通る可能性がありますので、申込だけでもしてみてはいかがでしょうか。

| きらぼし銀行「きらぼしのおまとめローン」 | |

|---|---|

| 金利 | 3.4%~14.8%(実質年率) |

| 審査時間 | 3~5日程度 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 最大500万円 |

| WEB完結 | 〇 |

| 全国対応 | ◯ |

| 申し込み条件 | 20歳以上満64歳以下 完済時に75歳以下 |

| 融資スピード | 1週間程度 |

開催中のキャンペーン・特典

なし

\印鑑・用紙不要/

きらぼし銀行の

公式サイトはこちら

三菱UFJ銀行カードローン「バンクイック」

出典:三菱UFJ銀行

おすすめポイント7選

・上限金利年14.6%

・来店不要!Web完結で申し込める

・三菱UFJ銀行の口座がなくても申し込める

・三菱UFJ銀行ATM、コンビニATMの手数料無料

・毎月1,000円から!余裕のある返済が可能

・返済期日3営業日前にお知らせメールが届く

・借入限度額の範囲内なら繰り返し借りられる

三菱UFJ銀行「バンクイック」は、おまとめ専用ローンではありません。しかし、他社借入をまとめる目的でも問題なく利用できます。

銀行カードローンであるバンクイックの上限金利は年14.6%です。上限金利が年18%前後に設定される消費者金融カードローンでの借入をまとめれば、金利の大幅な引き下げに成功する可能性があります。

バンクイックは、三菱UFJ銀行の口座がなくても申し込めます。ただし、他行口座を利用する場合は、振込借入や返済時の口座引き落としができません。そのためカードローンの利便性を最大限に生かすには、三菱UFJ銀行口座と連携しての利用をおすすめします。

| 三菱UFJ銀行カードローン「バンクイック」 | |

|---|---|

| 金利 | 1.8%~14.6%(実質年率) |

| 審査時間 | 最短翌営業日 |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大500万円 |

| Web完結 | 〇(振込融資のみ) |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満64歳 |

| 融資スピード | 最短翌営業日 |

開催中のキャンペーン・特典

なし

\上限金利年14.6%! /

三菱UFJ銀行カードローン「バンクイック」の

公式サイトはこちら

更に詳しく知りたい方は編集部が執筆したバンクイックの記事もご確認ください。

楽天銀行スーパーローン

出典:楽天銀行

出典:楽天銀行

おすすめポイント7選

・楽天会員ランクに応じて審査優遇※

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

・パート・アルバイトでも申し込める

・借入時の提携ATM利用手数料が無料※

※一部利用できない時間帯・利用手数料が発生する場合がございます。

・毎月の返済額は2,000円から!余裕を持った返済プランを立てやすい

・楽天銀行口座なら24時間即時振込

・楽天銀行口座なしでも申し込める

「楽天銀行スーパーローン」にはランクアップ制度があり、楽天会員ランクに応じて審査優遇を受けられます。

(※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。)

楽天銀行スーパーローンは、審査に不安を感じているパート・アルバイトの方や、楽天会員制度で審査優遇を受けられる可能性のある方に特におすすめのカードローンです。

| 楽天銀行「楽天銀行スーパーローン」 | |

|---|---|

| 金利 | 1.9%~14.5%(実質年率) |

| 審査時間 | 最短当日 |

| 無利息期間 | なし |

| 担保・保証人 | 楽天カード株式会社または三井住友カード株式会社が保証します。 ただし、楽天銀行が認めた場合は不要です。 |

| 限度額 | 最大800万円 |

| Web完結 | 〇 |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満62歳 |

| 融資スピード | 最短翌日 |

\楽天会員ランクに応じた審査優遇あり※/

楽天銀行スーパーローンの

公式サイトはこちら

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

更に詳しく知りたい方は、編集部が執筆した楽天銀行スーパーローンの記事もご確認ください。

りそな銀行「りそなプレミアムフリーローン」

出典:りそな銀行

おすすめポイント7選

・上限金利年14.0%の固定金利

・所定の住宅ローン利用者は年0.5%の金利引き下げ

・パート・アルバイトでも安定収入があれば申し込める

・毎月の返済額(元金+利息)が一定!返済プランを立てやすい

・返済期間最大10年!長期の返済プランも可能

・事業性資金以外なら使いみち自由!おまとめにも利用できる

・1万円単位で借りられる

りそなプレミアムフリーローンを利用すると、上限年14.0%の固定金利で借入ができます。固定金利の場合は、金利上昇リスクの心配がありません。また、所定の住宅ローンを利用している方なら、特典でさらに金利が年0.5%下がります。

りそなプレミアムフリーローンは、安定した収入があればパート・アルバイトでも申し込めます。消費者金融より審査が厳しい傾向がある銀行カードローンですが、正規雇用以外の方でも審査のチャンスを得られるのは大きなメリットです。

おまとめ専用ローンではありませんが、他社借入の一本化目的でも問題なく利用できます。

| りそな銀行「りそなプレミアムフリーローン」 | |

|---|---|

| 金利 | 6.0%~14.0%(実質年率) |

| 審査時間 | 最短翌営業日 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~500万円 |

| Web完結 | 契約まで |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満66歳 完済が満71歳未満 |

| 融資スピード | 1〜2週間程度 |

開催中のキャンペーン・特典

なし

\住宅ローンと併用で年0.5%の金利引き下げ/

りそな銀行カードローンの

公式サイトはこちら

イオン銀行「アシストプラン」

出典:イオン銀行

おすすめポイント7選

・年3.8%~13.5%の固定金利で借り入れできる

・イオン銀行口座から自動引き落としで返済できる

・毎月の返済額が一定で分かりやすい

・インターネットバンキングやイオン銀行店舗で繰り上げ返済できる

・繰り上げ返済の手数料無料

・事業性資金を除き使いみち自由!おまとめにも利用できる

・オリックス・クレジットの保証を受けられる方は担保・保証人なし

イオン銀行「アシストプラン」は、年3.8%~13.5%の固定金利で借りられるフリーローンです。上限金利が低めに設定されているのに加え、固定金利なので金利上昇リスクの心配もありません。

イオン銀行「アシストプラン」は、口座引き落としによる返済に対応しているのもメリットです。イオン銀行口座から自動的に引き落とされるため、口座に資金があれば、うっかりの返済忘れを防げます。

さらに、インターネットバンキング・イオン銀行店舗では、手数料無料で繰り上げ返済ができます。早めに返済を終えてトータルの利息額を抑えたい方は、積極的に繰り上げ返済を行うとよいでしょう。

| イオン銀行「アシストプラン」 | |

|---|---|

| 金利 | 3.8%~13.5%(実質年率) |

| 審査時間 | 最短翌営業日 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~700万円 |

| Web完結 | なし |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満60歳未満 |

| 融資スピード | 最短1週間程度 |

開催中のキャンペーン・特典

なし

\年3.8%~13.5%の固定金利!金利がずっと変わらない/

イオン銀行カードローンの

公式サイトはこちら

中央ろうきん「フリーローン」

出典:ろうきんカードローン

おすすめポイント7選

・変動金利型と固定金利型を選べる

・年0.2%の金利引き下げ制度あり

・団体会員の構成員の方のみおまとめローンとして利用可能

・1万円単位で借りられる

・保証料はろうきんが負担

・返済期間は最長10年

・繰り上げ返済の手数料無料

中央ろうきん「フリーローン」では、金利タイプを変動金利型(年5.825%~年6.325%)と固定金利型(年7.000%~年7.500%)から選べます。「団体会員の構成員」と「生協会員の組合員および同一生計家族」が、一般の方より金利優遇を受けられるのも大きな特徴です。

加えて、中央ろうきん「フリーローン」では、年0.2%の金利引き下げ制度を実施しています。以下の条件を満たした団体会員の構成員または生協会員の組合員の方が、金利引き下げの対象です。

- 財形貯蓄またはエース預金の契約があること

- 有担保ローンまたは無担保ローンの契約があること

- 申込時の年齢が20歳未満であること

※複数の条件を満たしても0.2%の金利引き下げ

中央労働金庫に出資している、以下の団体の構成員のことを指します。

- 労働組合

- 国家公務員・地方公務員等の団体

- 勤労者のための福利共済活動を目的とする団体で一定の条件を満たすもの

参考:中央労働金庫

中央ろうきん「フリーローン」は、他社からのおまとめにも使えます。ただし、おまとめローンとして利用できるのは、団体会員の構成員の方のみです(期間は2023年3月31日まで)。

| 中央ろうきん「フリーローン」 | |

|---|---|

| 金利 | 変動金利5.825% 固定金利7.000%(実質年率) |

| 審査時間 | 2週間程度 |

| 無利息期間 | なし |

| 担保・保証人 | ろうきん指定の保証協会を利用 |

| 限度額 | 最大500万円 |

| Web完結 | 仮審査申込まで |

| 全国対応 | ◯ |

| 申し込み条件 | 満18歳以上満65歳(最終返済満76未満) |

| 融資スピード | 2〜3週間程度 |

開催中のキャンペーン・特典

なし

\金利タイプを変動金利型と固定金利型から選べる/

ろうきんカードローンの

公式サイトはこちら

セブン銀行「カードローン」

出典:セブン銀行 カードローン

おすすめポイント7選

・新規申込の方は限度額最大50万円!少額借入のおまとめにおすすめ

・セブン銀行ATM・スマホアプリを通して最短2日で借りられる

・原則として勤務先への在籍確認なし

・申込から契約までスマホアプリで完結

・キャッシュカード到着前でも借入・返済できる

・セブン銀行ATMからスマホアプリで借入・返済できる

・セブン銀行ATM、ダイレクトバンキングから原則24時間任意で返済できる

セブン銀行カードローン「ローンサービス」は、新規申込時の借入限度額が最大50万円に設定されています。そのため、比較的少額の他社借入をまとめるのに適したローン商品と言えるでしょう。

借入限度額を上げたい場合は、契約後に増額申請ができます。増額後の借入限度額の上限は70万円~300万円です。ただし増額には審査があります。

またセブン銀行カードローン「ローンサービス」では、原則として電話での在籍確認がありません。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

引用元:セブン銀行公式HP「よくある質問」

勤務先に電話があると不都合な方には、特におすすめのローン商品です。

| セブン銀行「カードローン」 | |

|---|---|

| 金利 | 12.0%~15.0% |

| 審査時間 | 最短2営業日 |

| 無利息期間 | なし |

| 担保・保証人 | アコム株式会社の保証 |

| 限度額 | 最大300万円 |

| Web完結 | 〇 |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満69歳 |

| 融資スピード | 最短2営業日 |

開催中のキャンペーン・特典

なし

\新規申込の方は50万円まで、最短2日で借りられる/

セブン銀行 カードローンの

公式サイトはこちら

おまとめローン選びの6つのポイント

- 金利が下がるか

- 月々の返済額が下がるか

- まとめたい借金がローンの対象に含まれているか

- 審査に通る見込みがあるか

- 審査時間は短いか

- Web申込は可能か

おまとめローンは、選ぶ商品によって契約後の金利や毎月の返済額、サービスの使い勝手などが異なります。よりお得に借入をまとめるためにも、上記6つのポイントを押さえて各商品を比較しましょう。

1. 金利が下がるか

最初にチェックしたいのが、「金利が下がるかどうか」です。利用前後の金利がさほど変わらなければ、おまとめローンを利用するメリットは少なくなります。

金利が下がるかどうかの参考としてチェックしたいのが、「上限金利」です。その会社のカードローンを初めて利用する場合、上限金利が適用されるケースが多いです。そのため、下限金利を見て高低を比べても、実はほとんど意味がありません。

まずは現在借りているローン商品の金利とおまとめローンの上限金利を比較し、金利が下がる可能性が高い商品を選びましょう。おまとめローンの上限金利は消費者金融より銀行のほうが低い傾向にあるため、金利をとにかく下げたい方は、銀行の審査に申し込むのがおすすめです。

2.月々の返済額が下がるか

借入残高をまとめることで、毎月のトータル返済額がどう変化するかも確かめておきましょう。場合によっては、おまとめローンを利用することで、月々の返済額が増える可能性もあります。

カードローンの中には、借入残高に応じて最低返済額が自動的に決まる商品があります。その際、少額・複数だった借入を1社にまとめると、まとめた先の1社の借入残高は高額になり、毎月の最低返済額が高くなってしまう可能性があるのです。

毎月の返済額が増えればその分返済期間は短く済みますが、生活への負担を増やさないためにも、現実的に返済できる金額かどうかを確かめる必要があります。

FP中村

3. まとめたい借金がローンの対象に含まれているか

借入には、主に以下のような種類があります。

- 消費者金融カードローン

- 銀行カードローン

- クレジットカードのキャッシング

- クレジットカードのリボ払い

しかしおまとめローンの中には、まとめられる借入の種類を限定している商品があります。例えば「セゾンのおまとめローン」では、以下のように銀行カードローンやクレジットカードのショッピング残高は対象外です。

おまとめは貸金業者からの借り入れが対象になります。(銀行カードローンやクレジットカードのショッピングなどは対象外です。)

引用元:セゾンのおまとめローン公式HP

まとめられない借入があり、一本化できずに残ってしまっては、おまとめローンを利用する意味がありません。そのため、まとめたい借金が対象に含まれているかどうか、公式サイトなどでよく確認してから申し込みましょう。

4. 審査に通る見込みがあるか

審査を通過できる見込みがあるかどうかも、ローン商品選びのポイントです。銀行のおまとめローンでは、借入件数1~2社までが審査通過の目安です。申込者の返済能力によっても異なりますが、3社以上の借入がある方は審査を通過しにくいでしょう。

一方消費者金融なら、3社以上の借入があっても、返済能力を証明できれば審査通過の可能性があります。カードローンの申込履歴は信用情報に残るため、銀行のローンの通過可能性が低いと判断した場合は、最初から消費者金融のおまとめローンを検討するのも一つの手です。

5. 審査時間は短いか

他社の返済期日が迫っているなどの理由で、急ぎでローンに申し込みたい場合は、審査時間の短さにも注目しましょう。消費者金融では早ければ最短即日で融資を受けられますが、銀行では最短でも翌日以降に審査結果がわかります。

審査時間は銀行より消費者金融のほうが短い傾向があるため、審査時間の短さを重視する場合は、消費者金融のおまとめローンに申し込みましょう。

6. Web申込は可能か

おまとめローンは、Webや店舗で申し込めます。その際、Webなら24時間いつでも申し込めて便利です。また、店舗への出入りを人に見られずに済むというメリットもあります。

平日の営業時間内に来店するのが難しい方や、入店する姿を人に見られたくない方は、Web申込ができる商品を選ぶとよいでしょう。

FP中村

おまとめローンの審査に通るための5つのコツ

- 申込情報を正確に記入する

- 延滞、滞納をしない

- 申込先は1社に絞る

- 借入先を3社以内に減らす

- キャンペーン開催中に申し込む

おまとめローンの審査通過率を上げるためには、いくつか押さえておくべきコツがあります。上記5つのコツを参考に、審査に通過しやすい状況を整えましょう。

1. 申込情報を正確に記入する

おまとめローンの申込情報は正確に記入してください。ローン申込時は、個人情報や勤務先情報、他社借入額などさまざまな情報を記入します。

その際、申込情報に明らかな間違いがあると虚偽の申告を疑われ、審査が不利になる可能性があります。虚偽の情報を記入しても、審査時にバレるため絶対にやめましょう。

2. 延滞、滞納をしない

他社への返済を延滞・滞納すると、信用情報に傷が付き、ローンの審査通過が難しくなります。ローン商品への申込があると、消費者金融や銀行は、申込者のクレジットカードやカードローンなどの利用履歴を信用情報機関に問い合わせます。

その際、延滞・滞納の記録が残っていると、ローン審査に不利に働く可能性が高いです。ローン商品に申し込む予定がある方は、他社返済の延滞・滞納には十分注意しましょう。

3. 申込先は1社に絞る

おまとめローンの申込先は、1社のみに絞るのがおすすめです。ローン商品の申込履歴は、信用情報に記録されます。

審査で信用情報を参照した際、短期間に複数のローンへの申込履歴があると、審査に不利に働く可能性があります。そのため、おまとめローンの利用を検討する際は、やみくもに多数の会社に申し込むのではなく、申込先を厳選した方がよいでしょう。

4. 借入先を3社以内に減らす

他社借入が多く審査に不安があるときは、借入先を3社以内に減らしましょう。

銀行のおまとめローンでは借入先1~2社、多くても3社までが審査通過の目安です。消費者金融の場合、借入先3社以上の方も審査通過のチャンスがありますが、4社以上になると多重債務者として審査に不利に働く可能性が高いです。

借入先を減らすときは、金利の高い金融機関から優先して返済を行うのがおすすめです。

5. キャンペーン開催中に申し込む

キャンペーン期間中を狙って申し込む方法もあります。消費者金融や銀行は、期間限定のキャンペーンを開催することがあります。

その際消費者金融や銀行は、顧客を獲得し、利息収入を増やす目的でキャンペーンを開催すると考えられるため、キャンペーン中はローンの審査に通りやすくなる可能性があります。キャンペーン期間中に申し込めば、お得な特典を受けられるのもメリットです。

おまとめローン【申請前】の5つの注意点

- 収入証明書類が必要

- 銀行は審査に時間がかかる

- 返済専用ローンは追加借入ができない

- 年収によって申し込めない商品がある

- 自社の借入はおまとめ対象外

おまとめローンに申し込む際に注意すべきポイントをご紹介します。ぜひ、申し込み前にチェックしてみてください。

1. 収入証明書類が必要

多くのおまとめローンでは、申込時に源泉徴収票や給与明細書など収入証明書類の提出を求められます。収入証明書類の提出が必要な場合、運転免許証などの本人確認書類だけでは申し込むことができません。

例外として、商品や限度額によっては収入証明書類の提出が不要になるケースがあります。ただし、あくまでも原則であり審査状況によっては収入証明書類の提出が求められる可能性もあります。

2. 銀行は審査に時間がかかる

おまとめローンの審査結果の通知は、消費者金融で最短当日、銀行は翌日以降が目安です。銀行は審査に時間がかかりやすいので、急ぎの場合は消費者金融を選んだほうがよいでしょう。

また銀行によっては、審査結果の通知が最短翌営業日でも、融資を受けられるまでさらに1~2週間ほどかかる場合があります。銀行のおまとめローンの利用を検討する場合は、1か月ほど余裕を持って申し込むのがおすすめです。

3. 返済専用ローンは追加借入ができない

返済専用のおまとめローンでは、借入をまとめた後の追加借入ができません。例として、プロミス「おまとめローン」公式サイトには、以下の記載があります。

他の貸金業者からの借入金返済に限ります。

おまとめローンは、ご返済のみで追加のお借入はできません。

引用元:プロミス「おまとめローン」公式HP

今後も生活のために追加借入が必要な方は、返済専用のおまとめローンを利用しても、結局他社借入をせざるを得なくなります。

そのため追加借入の予定がある方は、返済専用のおまとめローンではなく、追加借入ができる一般的なカードローンを利用して借入をまとめるのがおすすめです。

4. 年収によっては申し込めない商品がある

おまとめローンの中には、年収〇〇万円以上といった条件を設けている商品があります。

例えば、中央労働金庫の「ろうきん無担保フリーローン」は年収150万円以上、イオン銀行の「アシストプラン」は年収200万円以上といった条件が設定されています。

年収に自信がない方は、収入による申込制限のない商品を選ぶのがおすすめです。ただし条件が設定されていない商品でも、年収が低すぎると審査で不利になる可能性があります。

5. 自社の借入はおまとめ対象外

おまとめローンの中には、自社借入をおまとめ対象外としている商品もあります。そのためおまとめローンを契約する場合、まだ契約していない会社に新たに申し込むのが一般的です。

ただしアイフルの「おまとめMAX」など、自社借入をおまとめ対象に含んでいる商品もあります。すでに利用中の会社が自社借入を対象としたおまとめローンを提供していれば、その会社の商品を利用するのもおすすめです。

おまとめローン【契約後】の3つの注意点

- 返済期間を長くするとその分利息が増える

- 返済を遅延すると遅延損害金がかかる

- 新規で借入先を増やさない

一本化した借金を減らせるかどうかは、契約後の行動次第です。おまとめを無駄にしないためにも、返済遅延や新規借入には十分注意しましょう。

1. 返済期間を長くするとその分利息が増える

カードローンは、返済期間が長くなるとその分、利息も多くかかります。そのため一本化した後は、できるだけ返済期間を短くして利息の支払額を減らしましょう。

返済期間を短縮するのに有効な方法が「繰り上げ返済」です。繰り上げ返済とは、毎月の返済額に、任意の金額を上乗せして返済することを言います。ボーナス支給時など、経済的に余裕が生まれたときは、繰り上げ返済のチャンスです。

商品によっては、手数料無料で繰り上げ返済できる場合もあります。

2. 返済を遅延すると遅延損害金がかかる

カードローンの返済を遅延した場合、遅延損害金を請求される可能性があります。遅延損害金とは、返済を遅延した場合に課される損害賠償金のことです。遅延損害金は、以下の計算式で求められます。

遅延損害金=遅延している金額×遅延損害金利率÷365×遅延日数

例えば、遅延利率が年20.0%のプロミスのおまとめローンの場合、50万円を30日遅延したときの遅延損害金は約8,219円※です。

※実際の遅延損害金の金額とは異なる場合があります

どうしても期日までに返済できないときは、早めに金融機関の担当者に相談しましょう。

3. 新規で借入先を増やさない

おまとめローンを契約した後、他社カードローンやクレジットカードのキャッシングなどによる新規の借入は極力避けてください。新規で借入を行っては、おまとめローンを利用して借入をまとめた意味がありません。

多くの金融機関では、公式サイト上で返済シミュレーションツールを提供しています。おまとめローンは、事前に無理のない返済計画を立ててから申し込みましょう。

おまとめローン申請から融資までの流れ

- 店舗またはWebで申込

- 必要書類を提出

- 審査

- 契約・借入

- 他社返済

これからおまとめローンを申し込む方に向けて、申請から融資までの流れを解説します。しっかりと流れを把握していれば、スムーズに手続きを終えることができるはずです。

1. 店舗またはWebで申込

まずは店舗またはWebでおまとめローンに申し込みます。

- 個人情報(氏名・住所・電話番号・生年月日・家族構成など)

- 勤務先情報(勤務先名・勤務先電話番号・雇用形態・勤続年数・年収など)

- その他情報(他社借入金額・希望借入額など)

虚偽の申告をしないよう、情報は正確に記入しましょう。

2. 必要書類を提出

本人確認書類や収入証明書類などの必要書類を、指定された方法で提出しましょう。

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

- 在留カード

- 特別永住者証明書など

- 源泉徴収票

- 給与明細書

- 課税証明書(所得証明書)

- 確定申告書など

運転免許証を持っている会社員の方は「運転免許証+源泉徴収票」を提出するとよいでしょう。

3. 審査

申込完了後は、審査結果を待ちましょう。各金融機関はローンの審査基準を公表していませんが、個人情報や信用情報、他社借入状況などを参考に、審査が行われます。

4. 契約・借入

審査を通過した方は、契約手続きに進みます。契約手続きは、Webや店舗で行えます。近くに店舗がない方や、店舗への出入りを人に見られたくない方は、Webでの手続きが便利です。

契約完了後、追加借入が可能なローン商品の場合は、借入手続きができます。注意点として、返済専用のおまとめローンの場合は、他社返済に充てる以外の追加借入はできません。

5. 他社返済

おまとめローンで借り入れた資金を元手に、他社返済を完了させます。会社によっては他社返済を代行してもらえることもあるため、事前に代行の有無を確認してみてください。

他社返済がなくなった後は、まとめた先の会社に毎月返済を行い、コツコツと借入残高を減らしましょう。

おまとめローンの契約ができなかった場合の3つの対処法

- 借入先に減額の相談をする

- 借入先に増額申請をする

- 債務整理の相談をする

おまとめローンに申し込んだ際、審査で落ちてしまう可能性もあります。ここでは、万が一審査に落ちてしまった場合の対処法を3つご紹介します。

1. 借入先に減額の相談をする

借入先によっては、相談することで月々の返済額を減らしてもらえる場合があります。

ただし、返済が免除されるわけではないので、減額を受けている間に返済資金を準備しておきましょう。

2. 借入先に増額申請をする

現在の借入先に増額申請をするのも一つの手です。増額申請で限度額が上がれば、他社借入をまとめられるほか、金利が下がる可能性もあります。

例として、三菱UFJ銀行カードローン「バンクイック」の借入限度額と金利の関係を以下にまとめました。

- 401万円~500万円(年1.8%~年6.1%)

- 301万円~400万円(年6.1%~年7.6%)

- 201万円~300万円(年7.6%~年10.6%)

- 101万円~200万円(年10.6%~年13.6%)

- 10万円~100万円(年13.6%~年14.6%)

参考:三菱UFJ銀行

この場合、借入限度額が上がれば、上限金利が下がります。そのため、増額申請によって金利の引き下げに成功する可能性があるのです。

ただし、増額申請で限度額を上げるためには、審査を通過しなくてはなりません。

3. 債務整理の相談をする

おまとめローンの審査を通過できず、返済額の減額や限度額の増額も難しい場合は、債務整理をする方法があります。債務整理とは、借金問題を法的に解決するための手続きのことです。債務整理には、主に以下の方法があります。

- 任意整理(交渉により将来利息や遅延損害金をカットし、元本のみの分割返済に応じてもらう)

- 個人再生(原則借金を5分の1まで減らしてもらい、残高を分割返済する)

- 自己破産(借金の返済をすべて免除してもらう)

借金の減額効果は、任意整理<個人再生<自己破産の順に大きくなります。債務整理の手続き方法に迷ったときは、弁護士や司法書士などの専門家に相談してみてください。

おまとめローン3つのメリット

- 年収の1/3以上の借入が可能

- 返済の管理が簡単になる

- 低金利で借り換えできる場合がある

おまとめローンを利用するメリットをご紹介します。現在複数の借入があり、おまとめを検討している方は、ぜひ判断の参考にしてください。

1. 年収の1/3以上の借入が可能

一般的に、消費者金融やクレジットカード会社などの貸金業者は総量規制の対象であり、利用者に年収の3分の1以上の資金を融資することはできません。

しかし、おまとめローンは総量規制の「例外貸付け」に該当するため、利用者に年収3分の1以上の借入があっても申し込める場合があります。ただし借入額が多すぎると、おまとめローンの審査に不利に働くため注意が必要です。

参考:日本貸金業協会

2. 返済の管理が簡単になる

おまとめローンを利用して複数の借入をまとめることで、返済の管理がしやすくなります。

例えば、A社・B社・C社の3社から借りている場合、毎月3社それぞれに返済しなくてはなりません。3社の返済期日が異なれば、うっかり返済を忘れてしまうリスクもあります。

しかし、おまとめローンで借入を一本化すれば、借入先が1社にまとまり、借入残高や返済日を把握しやすくなります。

3. 低金利で借り換えできる場合がある

おまとめローンで借入を一本化することで、金利が下がる場合があります。貸金業者は利息制限法に従って、以下の上限金利を順守する必要があるためです。

- 借入額10万円未満:年20%まで

- 借入額10万円~100万円未満:年18%まで

- 借入額100万円以上:年15%まで

参考:日本貸金業協会

例えば、A社・B社・C社からそれぞれ40万円、年18.0%の金利で借りていると仮定します。その場合、おまとめローンで3社の借入を1社にまとめ、1社の借入残高が120万円になったとすると、上限金利が15%になり、借り換えで確実に金利を下げることが可能です。

興味がある方は、編集部が執筆した低金利のカードローンの記事もご確認ください。

おまとめローン2つのデメリット

- 必ず金利が下がる保証はない

- 審査が厳しい

おまとめローンには、メリットだけでなくデメリットもあります。後悔を残さないよう、契約前にしっかりとデメリットも把握しておきましょう。

1. 必ず金利が下がる保証はない

おまとめローンを利用しても、必ず金利が下がるわけではありません。もともと金利が低いカードローンを利用している場合や、金利が高めのおまとめローンを選んだ場合は、おまとめ前より金利が上がるケースもあるため注意が必要です。

おまとめローンの利用を検討する際は、事前に公式サイト上のシミュレーションツールなどを活用して、本当に金利が下がるかどうか確認してから申し込みましょう。

2. 審査が厳しい

おまとめローンでは、比較的厳しく審査が行われる可能性があります。複数の借入を一本化する場合、普通のカードローンより借入限度額を高めに設定する必要があるためです。借入限度額を高めに設定すると、貸し倒れ時のリスクが大きいため、審査で返済能力の高い顧客を絞り込む必要があります。

なお、銀行より消費者金融のほうが審査に通りやすいため、厳しい審査に不安がある方は、消費者金融のおまとめローンを選ぶのがおすすめです。

おまとめローンに関するよくあるQ&A

おまとめローンに関するよくある質問と回答をまとめてご紹介します。

そもそもおまとめローンとは?

おまとめローンは、複数の借入先の債務を一本化するためのローン商品です。複数の金融機関に分散した借入を1社にまとめることで、返済管理がしやすくなるほか、金利や毎月の返済額を下げられる可能性もあります。

またおまとめローンは、総量規制の「例外貸付け」に該当し、すでに借入残高が年収の3分の1を超えている方でも新たに申し込めるのが特徴です。

参考:日本貸金業協会

審査が甘いおまとめローンはある?

基本的に、審査が甘いおまとめローンはありません。消費者金融のおまとめローンは、銀行より審査基準が易しい傾向がありますが、返済能力がなかったり信用情報に傷があったりすれば落ちる可能性も十分あります。

まずは「延滞・滞納をしない」「借入先を減らす」といった工夫をして、審査に通過しやすい状況を整えましょう。

家族名義の借金も一緒にまとめられる?

おまとめローンの対象は基本的に本人名義の借入であり、家族名義の借入をまとめるのは難しいでしょう。気になる場合は、消費者金融や銀行の窓口に問い合わせてみてください。

おまとめローンの利用には担保・保証人が必要?

ほとんどのおまとめローンでは、契約に担保・保証人は必要ありません。担保・保証人の用意に不安がある方でも、ぜひ貸付条件を確認の上、審査に申し込んでみてください。

おまとめローン契約後もクレジットカードは使える?

おまとめローンの契約内容により異なります。おまとめ対象にクレジットカードが含まれている場合、カードを使うことはできません。一方クレジットカードがおまとめ対象になっておらず、延滞や滞納もしていなければ、問題なく使えるケースが多いです。

ただしおまとめローンの中には、規約でクレジットカードの使用を禁止している商品もあります。規約違反によるトラブルを防ぐためにも、事前に契約内容をよく確認しておきましょう。

おすすめのおまとめローンまとめ

借入時の金利を下げたい方、返済管理を簡素化したい方におすすめなのが、おまとめローンです。まとめた借入残高は、延滞や滞納をしない限り、段階的に減らすことができます。

今回ご紹介したおまとめローンのうち、特におすすめの商品は以下の6つです。

- プロミス「おまとめローン」:主婦、学生、パート・アルバイトの方でも申し込める

- 三菱UFJ銀行カードローン「バンクイック」:上限金利年14.6%、借入限度額の範囲内で追加借入ができる

- 楽天銀行「楽天銀行スーパーローン」:楽天会員ランクに応じて審査優遇(※一部例外あり)

- レイク「レイクdeおまとめ」:70歳まで申し込める

- りそな銀行「りそなプレミアムフリーローン」:所定の住宅ローン利用者は年0.5%の金利引き下げ

十分な返済能力がある方は、低金利で借りられる銀行のおまとめローンを検討してみてください。審査に自信がない方は、比較的審査に通りやすい消費者金融のおまとめローンを選ぶのがおすすめです。

当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

※この記事の詳細情報は作成時点のものです。最新情報は各機関公式サイトにてご確認ください

※掲載の法人、機関または商品については編集部による集計、調査により推薦したものになります

※監修者掲載の記事について、監修者はコメントの監修を行っており、サービスを選定したものではありません

※価格は全て税込価格になります

※掲載の法人、機関または商品には広告を含みます

※掲載の法人、機関または商品を購入・申込すると、売上の一部が編集部に還元されることがあります