株式会社ネオライフプランニング

企業情報トップ

サービス・グループ会社紹介トップ

パートナーの皆さまへトップ

企業情報

サービス・グループ会社紹介

パートナーの皆さまへ

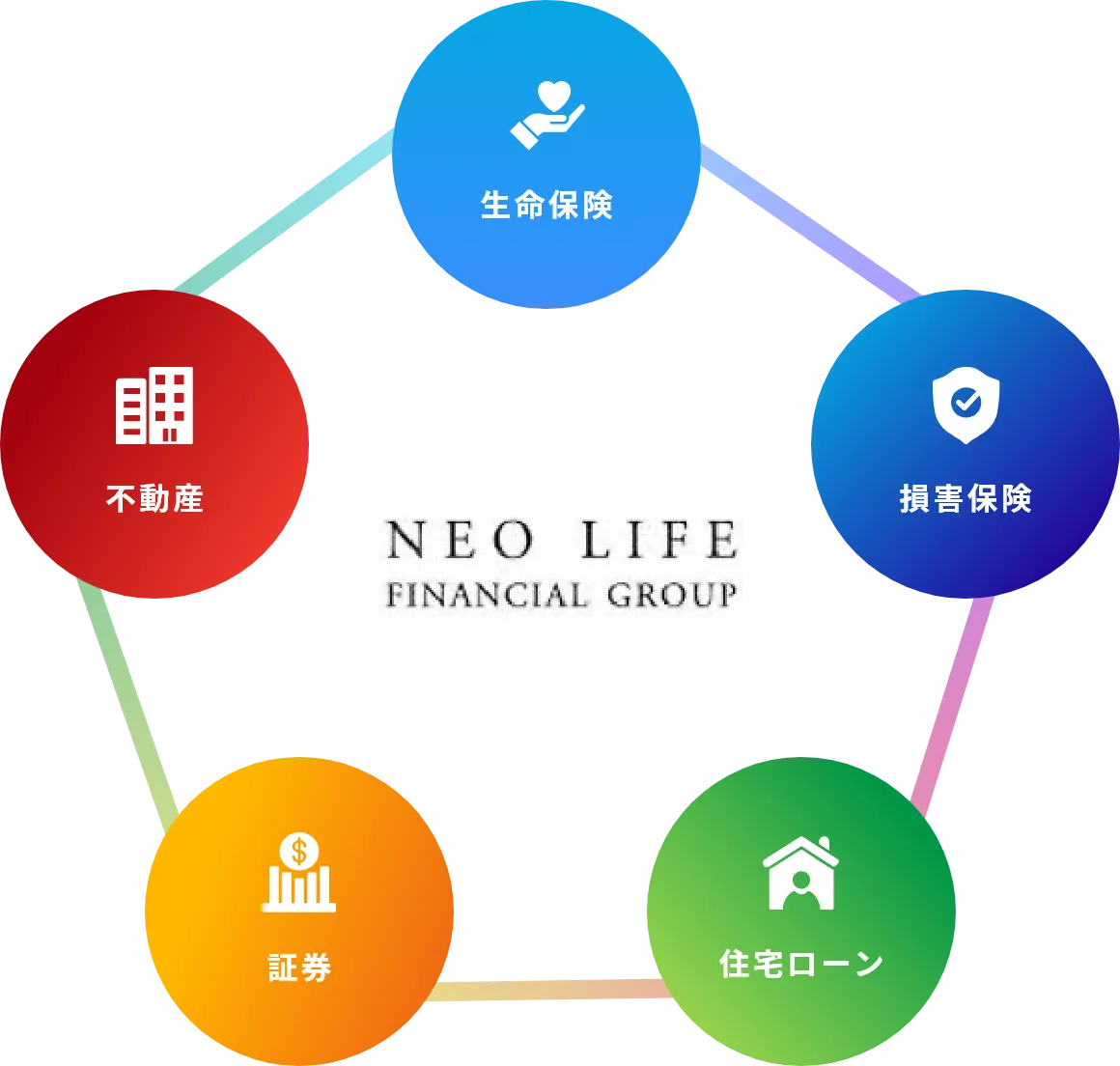

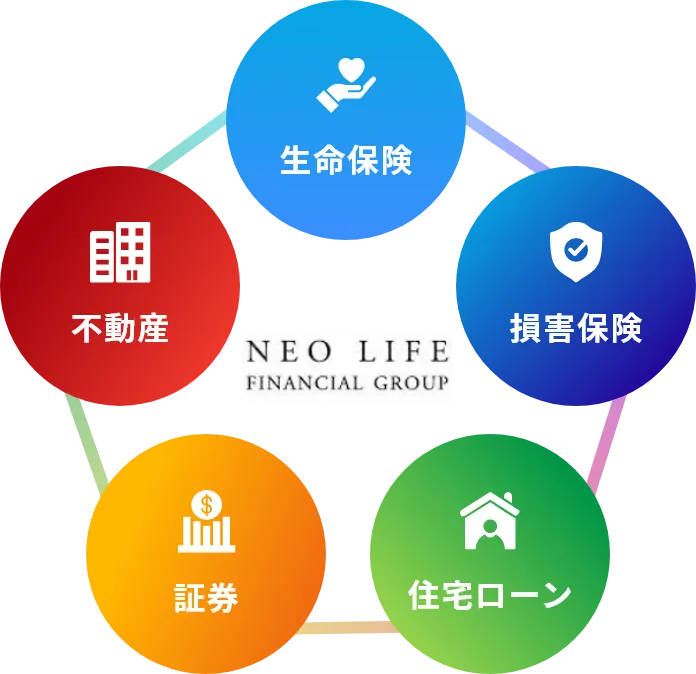

5つのサービスをワンストップでご提供。 お客さまのライフプランを豊かで幸せなものに導きます。

最幸の価値提供を。 プロフェッショナルとして お客さまに最‘幸’の満足と利益を届けます。

お客さまの人生を豊かにするために。 第一に私たち自身が心豊かであることを 大切にしています。

お客さまを想う行動が共栄につながります。

会計事務所さま・税理士事務所さまへ

ハウスメーカーさま・不動産会社さまへ

保険募集人、保険代理店の経営者さまへ

メールからのお問合わせ お問合わせフォーム ※受付時間:24時間受け付け中

電話からのお問合わせ

TEL:052-259-3980

受付時間:平日9:00〜17:00(土日・祝日を除く)