「dスマホローンの審査は甘い?厳しい?」

「融資までどのくらい時間がかかる?」

この記事では、dスマホローンの借入条件や審査基準、メリット・デメリットまで詳しく解説しています。

この記事を読むとdスマホローンでスムーズにお金を借りる方法が分かります。欲しいものが買えない、支払いに追われるなどの不安や悩みから解放されますので、ぜひ最後までご覧ください!

- dスマホローンはドコモユーザーなら最大3.0%の金利優遇がある※1

- 借入にはdアカウントが必須

- 申込できるのは満20〜満68歳で安定収入がある人のみ

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

dスマホローンとは

出典:dスマホローン

dスマホローンのサービス内容は、プロミスやアコムなどの消費者金融に近いと言えます。

最短即日※2で融資を受けられる上に、返済できなくなった時の補償となる「担保」「保証人」が必要ないため、気軽に借入できるのがメリットです。

さらに、ドコモのサービスの利用状況に応じて金利が優遇され、最大3.0%も金利が下がるのは他社にない特徴です。

参考:dスマホローン公式

※2 ご契約には所定の審査があります。お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

\ドコモユーザーなら金利が最大3.0%優遇/

dスマホローンに

今すぐ申し込む

dスマホローンと他のカードローンの3つの比較

dスマホローンは他のカードローンと比較すると、以下の3点において異なります。

- 金利

- 限度額

- 利便性

1. 金利

dスマホローンの基準金利は、年率3.9~17.9%です。金利は銀行カードローンより高めで、プロミスやレイクなどの消費者金融とほぼ同じ水準となっています。

ただし、ドコモユーザーなら最大3.0%の金利優遇があるため、優遇適用後金利は年率0.9%~17.9%と実質的には銀行カードローンと同程度の金利で借入できる可能性もあります。

| 会社 | 実質年率 | 無利息期間 | 金利優遇 |

|---|---|---|---|

| dスマホローン |

0.9~17.9%※1 | なし | ◎ 最大3%優遇 |

JCB カードローン FAITH |

◎ 4.4%~12.5% |

なし | なし |

| みずほ銀行 |

◎ 2.0%~14.0% |

なし | ◯ 最大0.5%優遇 |

| プロミスの詳細はこちら |

4.5%~17.8% | ◎ 30日間 |

なし |

| レイク |

4.5%~18.0% | ◎ 30〜180日間 |

なし |

(2022年11月9日現在)

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

参考:dスマホローン公式HP

参考:JCBカードローンFAITH公式HP

参考:みずほ銀行公式HP

参考:プロミス公式HP

参考:レイク公式HP

貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が無効・行政処分の対象、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

引用元:日本貸金業協会HP「上限金利について」

2. 限度額

dスマホローンの限度額は300万円です。

参考までに他社と比較してみると、多くのカードローンは限度額が500〜800万円となっているため、dスマホローンは比較的限度額が低いと言えます。

| 会社名 | 限度額 |

|---|---|

| dスマホローン |

1万円~300万円 |

| みずほ銀行 |

10万円〜800万円 |

| プロミス |

〜500万円 |

| アイフル |

〜800万円 |

参考:dスマホローン公式HP

参考:みずほ銀行公式HP

参考:プロミス公式HP

参考:アイフル公式HP

3. 利便性

金利だけでなく利便性も重要です。

dスマホローンは、d残高へのチャージ※4や金融機関への振り込みが可能で、即日で借入できます。スマホやパソコンから365日24時間いつでも申し込めるため、利便性に関しても申し分ありません。

| 会社名 | 当日借入 | 土日祝日申請可能か | 返済日 |

|---|---|---|---|

| dスマホローン |

◎ 可能※2 |

申込だけ可能 | 27日固定※5 |

| みずほ銀行 |

不可 | 不可 | ◎ 選択可能 |

| プロミス |

◎ 可能 |

可能 | ◎ 選択可能 |

| アイフル |

◎ 可能 |

可能 | 銀行によって異なる |

※2 ご契約には所定の審査があります。お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

※4 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

※5 27日が土・日・祝日の場合、翌営業日となります。

参考:dスマホローン公式HP

参考:みずほ銀行公式HP

参考:プロミス公式HP

参考:アイフル公式HP

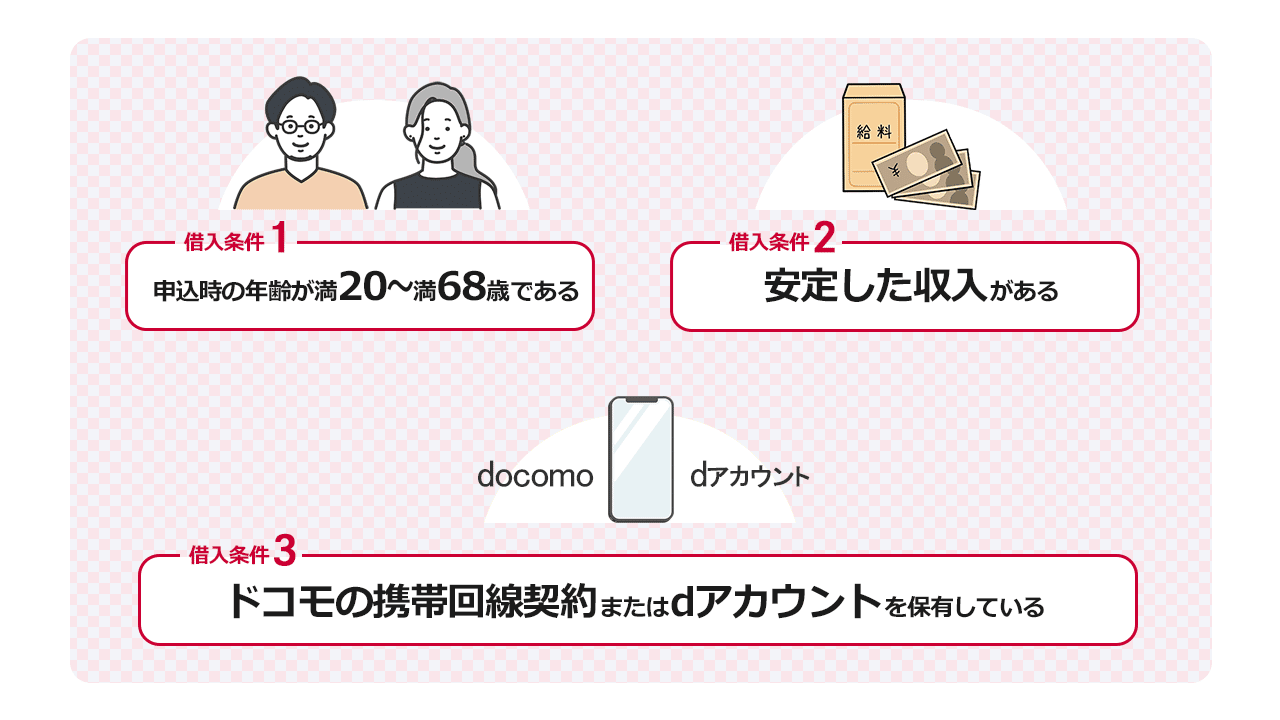

dスマホローンの借入条件

- 申込時の年齢が満20〜満68歳である

- 安定した収入がある

- ドコモの携帯回線契約(※6)またはdアカウントを保有している

※6 詳細はdスマホローン公式サイトご利用規約を参照ください。

1. 申込時の年齢が満20〜満68歳である

dスマホローンの申込対象年齢は20〜68歳です。

なお、貸付対象年齢は貸金業者によって異なります。18〜20歳の方は、18歳から借入できる「プロミス」に申し込みましょう。

| 貸金業者 | 貸付最低年齢 |

|---|---|

| dスマホローン |

20歳以上 |

| プロミス |

◎ 18歳以上 |

| アコム 詳細はこちら |

20歳以上 |

| アイフル |

20歳以上 |

| レイク |

20歳以上 |

| SMBCモビット 詳細はこちら |

20歳以上 |

参考:dスマホローン公式HP

参考:プロミス公式HP

参考:アコム公式HP

参考:アイフル公式HP

参考:レイク公式HP

参考:SMBCモビット公式HP

2. 安定した収入がある

借入には安定した収入が必要です。収入が不安定な人に貸付を行うと、途中で返済できなくなって損害を受けるリスクが大きいためです。

例えば、パートやアルバイト、個人事業主などはサラリーマンと比べて収入の安定性が低いとみなされる可能性が高いです。

また、勤続年数が短い方や転職を繰り返している方も、比較的審査に落ちやすいため注意してください。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。引用元:貸金業法e-Gov法令検索

3. ドコモの携帯回線契約またはdアカウントを保有している

dスマホローンは他のカードローンと異なり、年齢や収入条件を満たしていてもドコモとの携帯契約、またはdアカウントがないと申し込めません。

なお、貸付条件に記載されている「ドコモ所定の携帯回線契約」には、格安SIMである「ahamo」の契約も含まれます。

ドコモ所定の要件を全て満たす方がお申込みいただけます(詳細はご利用規約を参照ください。)

なお、所定の要件には以下の事項が含まれます。

審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人の方

安定した収入がある方

審査申込者本人名義のドコモ所定の携帯回線契約を締結している方又はdアカウントを保有されている方

当社が発信するSMS(ショートメッセージサービス)を受信できる方引用元:dスマホローン公式

dスマホローンの審査基準は甘い?厳しい?

dスマホローンはまだ始まったばかりのサービスなので、審査通過率などは公表されていません。

しかし、一般的にローンの審査難易度は金利に反比例します。dスマホローンは消費者金融と金利が近いため、審査難易度も同じくらいだと想定されます。

| 貸金業者 | 金利(年率) | 審査難易度 |

|---|---|---|

| dスマホローン |

0.9~17.9%※1 | 公表なし |

| プロミス |

4.5〜17.8% | 35.8%※ |

| アコム |

3.0~18.0% | 公表なし |

| アイフル |

3.0~18.0% | ◎ 38.1%※ |

| レイク |

4.5〜18.0% | 33.8%※ |

| SMBCモビット |

3.0~18.0% | 公表なし |

※参考:dスマホローン公式HP

参考:プロミス公式HP

参考:アコム公式HP

参考:アイフル公式HP

参考:レイク公式HP

参考:SMBCモビット公式HP

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

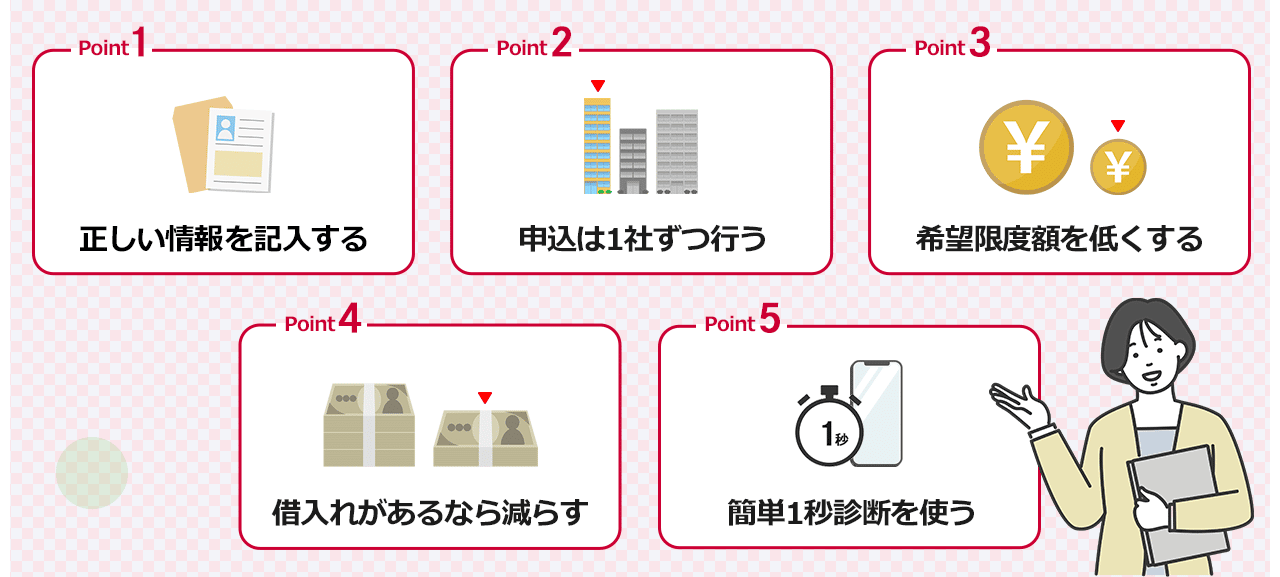

dスマホローンの審査に通りやすくなるポイント

- 正しい情報を記入する

- 申込は1社ずつ行う

- 希望限度額を低くする

- 借入れがあるなら減らす

- 簡単1秒診断を使う

1. 正しい情報を記入する

申し込みの際は、必ず正しい情報を入力するよう心がけてください。

たとえ故意でなくても、誤った情報を記載しているといい加減な人だと判断され、審査落ちしてしまう可能性があります。特に、年収や勤務先、他社借入状況などは貸付にあたって重要な情報です。

ミスがないよう、入力内容を送信する前に目視でしっかりチェックし、誤りがないか確認してください。

借り手の資力を正確に把握するためには、借り手の自己申告ではなく、客観的に信頼性の高い書類を徴求して返済能力の調査を行う必要があります。

引用元:日本貸金業協会HP「年収を証明する書類とは」

2. 申込は1社ずつ行う

ローンへの申し込みは必ず1社ずつにしましょう。

ローンへの申込履歴は「個人信用情報」に記載されており、連続で何社も申し込むとお金に困っているのではないかと判断され、審査で不利になる可能性があります。

なお、申込履歴が記録されるのは6ヶ月程度です。したがって、他のカードローン等に申し込みした方は、最低でも半年は空けてからdスマホローンに申し込むようにしてください。

参考:指定信用情報機関のCIC

3. 希望限度額を低くする

初回借入時は限度額を低めに設定してください。

当然ですが、借入額が多ければ多いほど審査は厳しくなります。逆に、収入に対して適正な借入額を入力すれば、審査にも通りやすくなります。

大きな金額を借入したい方は、まず少額から申し込み、後から増額する方が賢明です。dスマホローンなら即日での増額対応も可能ですよ。

※ご契約極度額の増額には審査があります。

4. 借入れがあるなら減らす

すでに他のローンで借入している方は、できるだけ借入額を減らしてください。

dスマホローンをはじめ、貸金業者からの借入では「総量規制」という法律が適用され、年収の3分の1までしか借入できないためです。総量規制を超えていると、絶対に審査には通りません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会HP「総量規制について」

また、借入件数が多いとお金の管理ができない人だと判断され、審査に落ちやすくなる可能性があります。もう少しで完済できそうな借金がある場合、申込前に完済しておくと良いでしょう。

5. 簡単1秒診断を使う

dスマホローンでは簡単1秒診断も提供しています。

以下の情報を入力すれば審査に通るか判断できるため、すぐにでも審査結果を知りたい方はぜひ活用してください。

- 年齢

- 年収

- 借入額

- ドコモ回線契約の有無

- dカード契約

- スマー簿の口座連携

ただし、簡単1秒診断はあくまで目安です。借入できるという結果が出ても、本審査で落ちる可能性もある点に留意しておいてください。

dスマホローンの審査にかかる時間

dスマホローンの審査時間は最短即日※7です。スムーズに手続きを進められれば、申し込んだ当日中に借入できます。

ただし、場合によっては審査が長引く点に注意です。例えば、申込内容に問題があったり混み合っていたりする場合、審査完了が翌日以降になる可能性があります。

急ぎで借入したい方は、できるだけ早めの申し込みを心がけてください。また、申込者が増える土日や祝日、長期休暇は避けたほうが良いでしょう。

※7 審査があります。お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

\ドコモユーザーなら金利が最大3.0%優遇/

dスマホローンに

今すぐ申し込む

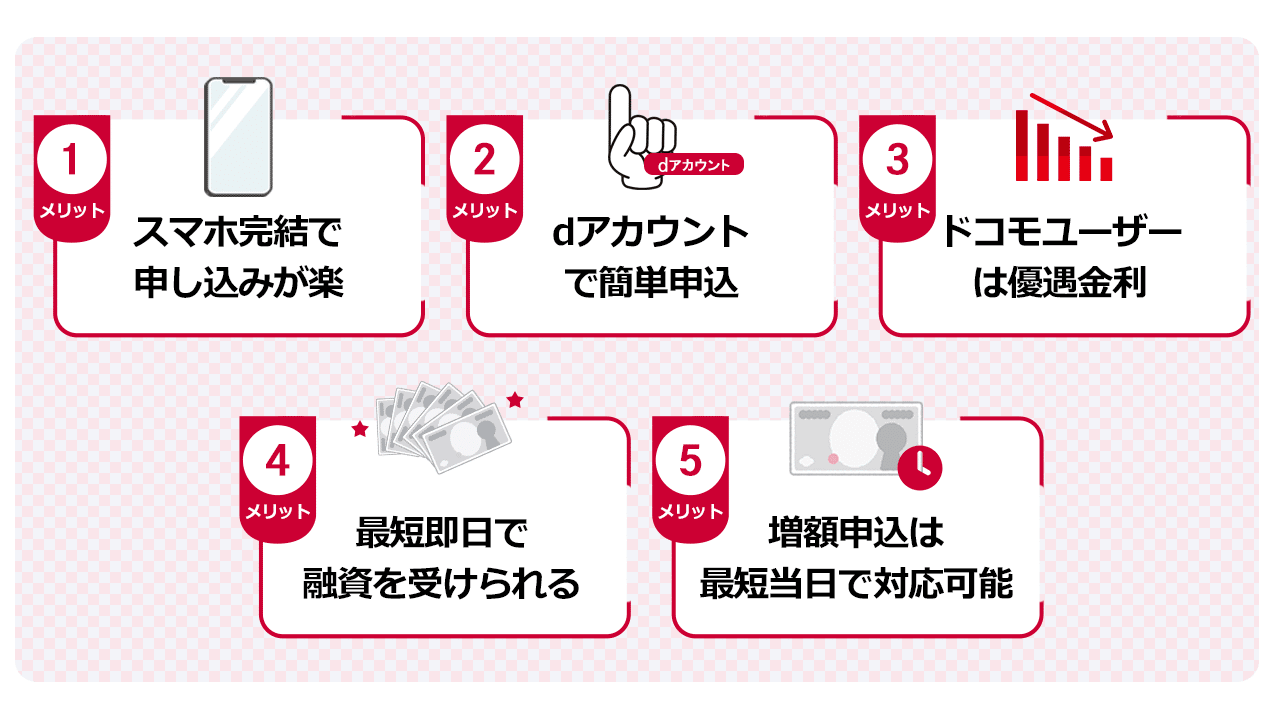

dスマホローンの5つのメリット

- スマホ完結で申し込みが楽

- dアカウントで簡単申込

- ドコモユーザーは優遇金利

- 最短即日※7で融資を受けられる

- 増額申込は最短当日※2で対応可能

※2 ご契約には所定の審査があります。お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

※7 審査があります。お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

1. スマホ完結で申し込みが楽

dスマホローンは、手続きが非常に楽なのが大きなメリットです。

申し込みや契約、借入、返済まで全ての手続きがスマホで完結し、本人確認書類もスマホで撮影してアップロードするだけなので簡単です。仕事や家事で忙しい方でも気軽に申し込めます。

さらに、ローンカードなしで借入できるため自宅に郵送物が届くこともなく、家族に借入を知られる心配もありません。

2. dアカウントで簡単申込

dアカウントがあれば手続きがさらに簡単になります。

dアカウントを持っている方は、IDとパスワードを入力すれば、住所などの個人情報を入力する必要がありません。

dアカウントを持っていない方は、申し込みにあたって作成が必要になるため、公式サイトから作成しておきましょう。

- 作成手順

- メールアドレスを入力する

- 届いたメールに記載されているワンタイムキーを入力

- 好きなIDを設定する

- 個人情報を入力する

- 登録内容を確認し、規約に同意する

IDを作成する際は「連絡先メアドをIDにする」を選択すると、IDを忘れる心配がないためおすすめです。

3. ドコモユーザーは優遇金利

dスマホローンの基準金利は3.9〜17.9%ですが、docomoサービスの利用状況に応じて金利が優遇されます。

| 優遇金利の適用条件 | 金利優遇 |

|---|---|

| ドコモ回線 | 1.0% |

| dカードGOLD / dカード | 1.5% / 0.5% |

| 「スマート家計簿 スマー簿」利用 (dスマホローン登録口座連携) |

0.5% |

参考:dスマホローン公式HP

例えば、ドコモ回線を契約している人は金利が1.0%下がり、適用後は年率2.9~17.9%になります。

なお、利息制限法では上限金利が定められているため、100万円以上借入する場合は最大金利が15.0%まで下がります。

上限金利は利息制限法で定められた水準(貸付け額に応じて15~20%)となっています(利息制限法の上限金利を超える金利は、無効・行政処分の対象、出資法の上限金利を超える金利は、刑事罰の対象となります)。

引用元:金融庁HP「貸金業法Q&A」

4. 最短即日※2で融資を受けられる

dスマホローンでは、年齢や収入条件以外にも与信調査も行っています。与信調査とは、利用者が信用できるのかどうか調査を行うことで、dスマホローンの場合はドコモの契約年数などが加味されます。

必ずしも審査に通るわけではないですが、カードローン等を利用したことがなく、審査落ちが不安な方は検討の余地があります。

※2 ご契約には所定の審査があります。お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

5. 増額申込は最短当日で対応可能

dスマホローンでは、即日で増額※を受けられるのも魅力です。

dアカウントにログインし、アカウント情報の「ご契約内容」から「ご契約極度額の確認・変更」を選択すれば増額できます。

参考:dスマホローン公式

なお、dスマホローンには「総量規制」という法律が適用されるため、借入できるのは年収の3分の1までです。例えば、年収450万円の人は150万円までしか増額できません。

申し込みの際は、総量規制を超える限度額を申請しないように注意しましょう。

※ ご契約極度額の増額には審査があります。

※ お申込の曜日、時間帯によって、翌日以降の対応となる場合がございます。

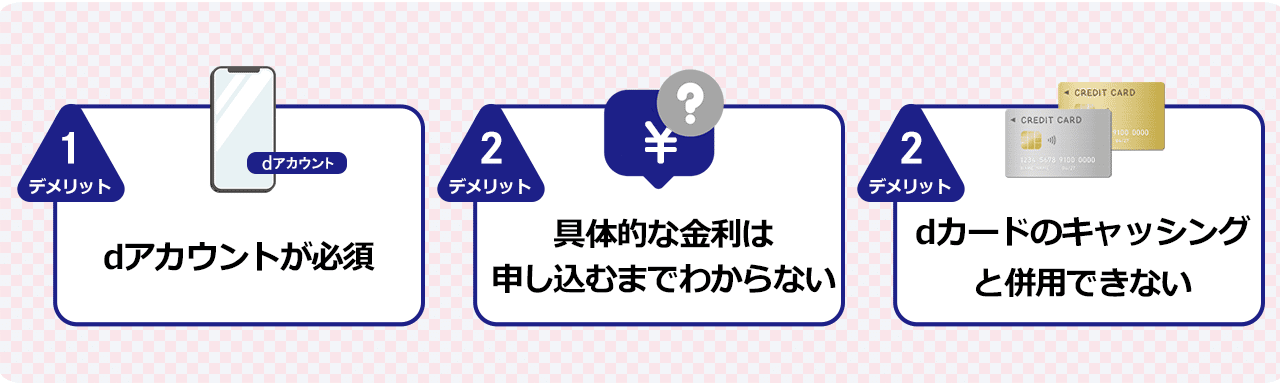

dスマホローンの3つのデメリット

- dアカウントが必須

- 具体的な金利は申し込むまでわからない

- dカードのキャッシングと併用できない

1. dアカウントが必須

dスマホローンの利用にはdアカウントが必須です。

アカウントを持っていない場合、登録のために本人情報などを入力する必要があり、どうしても手間がかかります。

※すでにdアカウントを持っている方は、作成の必要はありません。

ただ、dアカウントは誰でも簡単に作成できます。それに、他のカードローンに申し込む場合でも、いずれにせよ本人情報などの入力が必要になるため、あまり大きなデメリットではないと言えます。

2. 具体的な金利は申し込むまでわからない

dスマホローンは審査が終わるまで適用金利がわからないのもデメリットです。同じ金額を借入する場合でも、収入状況やドコモ関連サービスの利用実績によって金利が増減します。

ただし、ローンの金利は「利息制限法」によって上限が定められており、100万円以上借入する場合は上限金利が17.9%から15.0%に下がります。

| 借入残高 | 上限金利 |

|---|---|

| 10万円以下 | 20.0% |

| 10万〜100万円 | 18.0% |

| 100万円以上 | 15.0% |

参考:e-Gov法令検索

3. dカードのキャッシングと併用できない

同じくドコモが提供している「dカード」または「dカード GOLD」でキャッシングを利用している方は、dスマホローンを併用できません。

実際に借入していなくても、クレジットカードに「キャッシング枠」が付帯されており、いつでも借入できる状態になっている場合も同様です。

※dスマホローンのお申込手続きの中でdカードのキャッシングサービスご利用枠の取り消し手続きが可能です。

キャッシング枠が付帯されているかどうかは、dカードの公式サイトやアプリで確認できます。キャッシング枠のあるdカードを持っている方は、キャッシング枠を取り消すか他のカードローンに申し込みましょう。

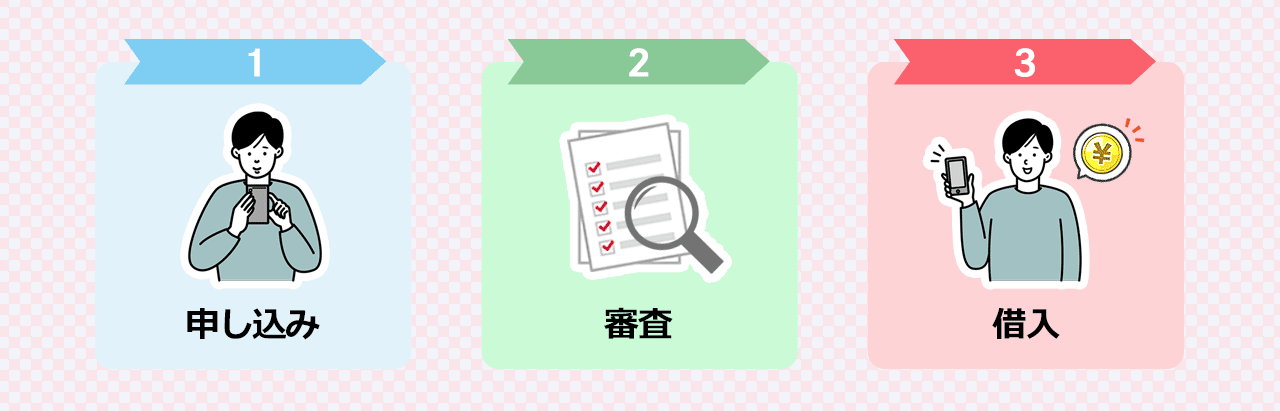

dスマホローンでお金を借りる流れ

- 申し込み

- 審査

- 借入

\ドコモユーザーなら金利が最大3.0%優遇/

dスマホローンに

今すぐ申し込む

1. 申し込み

公式サイトからの申し込みが手軽です。

申し込み時は、一部情報を入力する必要がない代わりにdアカウントが必須となります。

また、審査では本人確認書類に加え、以下の条件を満たす場合は収入証明書類も必要になります。

- dスマホローンの借入希望額とdカードのキャッシングサービス(枠または、借入残高の高い方)の合計額が50万円を超える場合

- dスマホローンの借入希望額とdカードのキャッシングサービス(枠または、借入残高の高い方)を含む複数社からの借入総額(契約極度額)が100万円を超える場合

利用できる書類は以下の通りです。

| 書類 | 利用できる書類の例 |

|---|---|

| 本人確認書類 | 運転免許証 運転経歴証明書 マイナンバーカード |

| 収入証明書類 | 源泉徴収票 支払調書 年金通知書 給与の支払明細書 確定申告書 青色申告決算書 収支内訳書 納税通知書 納税証明書 所得証明書 年金証書 |

参考:dスマホローン公式HP

住所が記載されていない本人確認書類を提出する場合、追加で現住所記載の公共料金領収書などが必要になります。

金融機関等は、顧客等との間で、預貯金契約の締結等の取引を行うに際しては、運転免許証の提示を受ける等の方法により、その本人特定事項(自然人の顧客等については氏名、住居及び生年月日、法人の顧客等については名称及び本店又は主たる事務所の所在地)を確認しなければならない。

2. 審査

必要情報の入力、及び必要書類の提出が完了すると審査が行われます。

dスマホローンでは「総量規制」が適用されるため、他社との借入合計が収入の3分の1未満でなければ審査には通りません。例えば、年収300万円の人は他社と合わせて100万円までしか借入不可能です。

総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外です。したがって、銀行等からの借入れを合わせた結果、借入残高が年収の3分の1を超えていたとしても、ただちに総量規制には抵触しません。また、銀行のカードローンも、一般の銀行等の借入れ同様、総量規制の対象とはなりません。

引用元:金融庁HP「貸金業法Q&A」

また、総量規制をオーバーしていなくても、信用情報に傷がついていたり収入が不安定だったりすると審査落ちする可能性があります。

dスマホローンでは、在籍確認のため自宅・勤務先に電話がかかってくる場合もあります。電話では社名を名乗らないため、借入を知られる心配はありません。

3. 借入

dスマホローンの借入方法は、「d払い残高へのチャージ」と「指定口座への入金」の2種類です。

| 借入方法 | 手数料 | 借入金額 |

|---|---|---|

| d払い残高へのチャージ | 0円 | 1,000円〜 |

| 指定口座への入金 | 0円 | 10,000円〜 |

参考:dスマホローン公式

「d払い残高へのチャージ」なら、24時間365日いつでも残高が即時反映されるため、今すぐ買い物に使いたい場面で役立ちます。ただし、現金は借入できない点に注意してください。

「指定口座への入金」では、指定口座に現金を振り込んでもらえます。ただし、金融機関の営業時間によってはすぐにお金を引き出せないケースもあるため、急ぎの場合は早めに振込申請を済ませましょう。

※d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

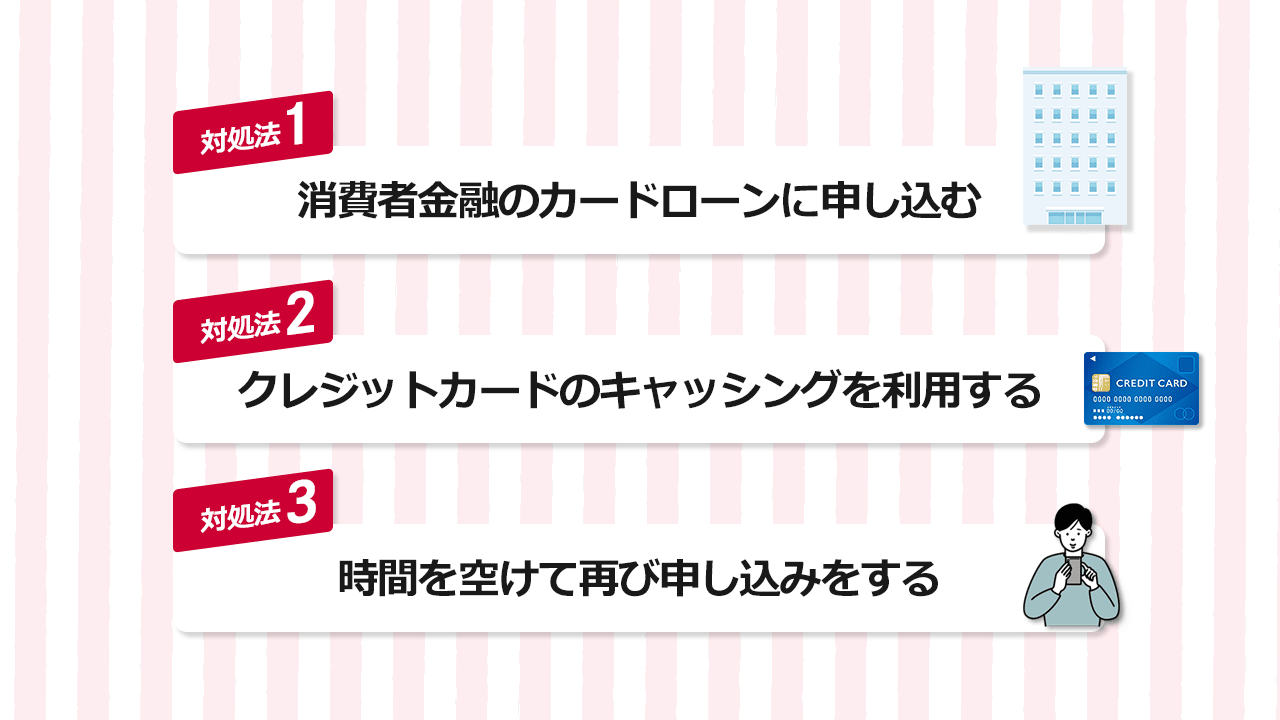

dスマホローンの審査に落ちた時の3つの対処法

- 消費者金融のカードローンに申し込む

- クレジットカードのキャッシングを利用する

- 時間を空けて再び申し込みをする

1. 消費者金融のカードローンに申し込む

審査に落ちた場合、消費者金融での借入も検討してください。

以下のような大手消費者金融なら、最短即日で融資を受けられます。SMBCモビット以外は30日間の無利息期間があるため、借入後すぐに返済すれば利息もかかりません。

| 消費者金融 | 金利 | 無利息期間 | 限度額 |

|---|---|---|---|

| プロミス |

◎ 4.5〜17.8% |

30日間 | 500万円 |

| アコム |

3.0~18.0% | 30日間 | ◎ 800万円 |

| アイフル |

3.0~18.0% | 30日間 | ◎ 800万円 |

| レイク |

4.5〜18.0% | ◎ 30〜180日間 |

500万円 |

| SMBCモビット |

3.0~18.0% | なし | ◎ 800万円 |

参考:プロミス公式HP

参考:アコム公式HP

参考:アイフル公式HP

参考:レイク公式HP

参考:SMBCモビット公式HP

2. クレジットカードのキャッシングを利用する

すでにクレジットカードを持っている方は、キャッシング機能を利用するのもおすすめです。

キャッシング機能を利用すれば、カードの会員サイトやアプリから申し込むだけですぐに融資を受けられます。カード発行時に審査を行っているため、再審査も必要ありません。

ただし、借入には「キャッシング枠」が必要になるため、まずはお手持ちのクレジットカードにキャッシング枠があるか確認してみましょう。

3. 時間を空けて再び申し込みをする

急ぎでない方で、dスマホローンのサービス内容に魅力を感じる場合は時間を空けて再度申し込みましょう。

収入状況やドコモサービスの利用実績が積み重なっていれば、審査に通る可能性もあります。

ただし、ローンへの申込履歴は個人信用情報に6ヶ月間記録され、連続で申し込むと悪印象を与えてしまう可能性もあります。最低でも半年間は空けて申し込みましょう。

参考:指定信用情報機関のCIC

dスマホローンのよくあるQ&A

利息以外にかかる費用はありますか?

dスマホローンでは、入会費・年会費などはかかりません。

したがって、契約してしばらく借入しない場合も安心です。

ただし、毎月の支払いが遅れると「遅延損害金」がかかります。支払い遅れは信用情報にも悪影響を与えるため、絶対に延滞しないよう注意してください。

自宅に郵送物は送られてきますか?

契約書や明細書などが自宅に送られてくることはありません。

しかし、延滞が続くと督促状が届くため要注意です。借入後は、督促を受けないよう必ず遅延なしで返済するよう心掛けてください。

勤め先への在籍確認は絶対にありますか?

dスマホローンでは、在籍確認は必須ではありません。

ただし、状況に応じて勤務先などへの在籍確認が実施される可能性があります。

オペレータは社名を名乗らないため、借入がバレる心配はそこまでありません。それでも心配な方は「クレジットカードを申し込んだので電話がかかってきた」などの言い訳を考えておきましょう。

【まとめ】dスマホローンはドコモユーザーにおすすめ

今回はdスマホローンのサービス内容について詳しく解説しました。

dスマホローンは金利や融資スピードなどのサービス内容が消費者金融に似ていますが、ドコモユーザーなら金利が優遇されるのが特徴です。

- dスマホローンはドコモユーザーなら最大3.0%の金利優遇がある※1

- 借入にはdアカウントが必須

- 申込できるのは満20〜満68歳で安定収入がある人のみ

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

ドコモの携帯を契約している方、またはドコモ関連サービスを利用している方は、dスマホローンの利用を積極的に検討してください!

当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

※この記事の詳細情報は作成時点のものです。最新情報は各機関公式サイトにてご確認ください

※掲載の法人、機関または商品については編集部による集計、調査により推薦したものになります

※監修者掲載の記事について、監修者はコメントの監修を行っており、サービスを選定したものではありません

※価格は全て税込価格になります

※掲載の法人、機関または商品には広告を含みます

※掲載の法人、機関または商品を購入・申込すると、売上の一部が編集部に還元されることがあります