「また、おまとめローンの審査に落ちた…」

「おまとめローンの審査はどうすれば通るの?」

本記事では、おまとめローンの審査のポイントや通るコツ、審査に落ちた場合の対処法などを解説します。この記事を読めば、審査の不安を解消しつつ、自分に合ったおまとめローンを選べるはずです。

まずは「審査に通りやすい消費者金融おまとめローン6種類」をまとめましたので、ぜひ参考にしてください。

公的融資制度やフリーローンなど他のお金を借りる方法では、基本的に土日は窓口の休業日になるため手続きができません。

しかし、年中無休で営業しているカードローンであれば、土日関係なく借り入れが可能です。

▼土日でも対応しているカードローン

24時間365日いつでも申し込める上、モアタイムシステムによって銀行窓口が休業日でも借入金を送金してもらうことができます。

2018年10月9日、モアタイムシステムをリリース。銀行間振込の24時間365日リアルタイム着金を実現。 今後、サービス提供金融機関を順次拡大。

おまとめローン審査は甘くないので要注意!

| 金融機関 | 消費者金融 | 銀行 |

|---|---|---|

| 金利 | 年3.0%~18.0% | 年1.5%~16.0% |

| 借入限度額 | 800万 | 1000万 |

| 審査難易度 | ◎ 銀行に比べると 易しい |

厳しい |

| 借入件数 | 3社以上も可能 | 1〜2社 |

| 融資スピード | 最短即日 | 最短翌日 |

銀行のおまとめローンは低金利だが、審査は厳しい

銀行は、消費者金融や信販会社に比べ金利を低く抑えています。

一般的にローンの利益は利息や手数料であり、金利が低いと利益は少なくなります。そのため「確実に返済してくれる人物」を選ばなくてはいけないのです。

- 銀行のおまとめローンは低金利で融資するため

- 融資可能額の選定方法を見直すよう金融庁から指導があった

また、自己破産者が急増し過剰な融資を行わないよう金融庁より指導を受けたことも、銀行のおまとめローンの審査が厳しい理由のひとつです。

消費者金融のおまとめローン審査は銀行よりも易しめ

消費者金融は銀行に比べ高金利のため敷居は低く感じますが、貸し倒れは痛手であるのは同じです。

比較的カードローンを利用しやすい消費者金融であっても、おまとめローンの審査は簡単ではありません。

ですが、銀行よりも消費者金融の方がおまとめローン審査は易しいと言われています。

審査が通りやすい銀行、審査の緩い・甘い消費者金融はあるか

おまとめローンの審査は厳しいですが、どの金融機関も一律に厳しいわけではありません。金融機関によって審査の基準が異なるため、厳しさにも差があります。

金利が低くなればなるほど、審査は厳しい傾向にあります。

銀行>大手消費者金融>中小消費者金融

中小消費者金融では「人による審査」を行っているケースも多く、事情次第では大手で落ちた方でも借入できます。

中小消費者金融では「ベルーナノーティス」がおおすすめです。専業主婦や高齢者でも申し込みでき、借入から14日間無利息になります。

監修者

ファイナンシャルプランナー中村奈津紀

10年以上の金融機関勤務経験を経て、2021年5月独立。金融機関在職時は、投資信託、カードローン、住宅ローン等の個人営業を主に担当。

プロフィールを詳しく見る

独立後は、金融系記事(銀行・FX会社等)の編集や監修業務の傍ら、コンテンツディレクターとしても、ライターの採用・育成・プロジェクト進行に携わる。 2019年3月、1級ファイナンシャル・プランニング技能士の資格を取得。2020年12月、宅地建物取引士試験に合格。

おまとめローン審査は緩い・甘い?

審査で見られるポイント6選

- 返済する能力があるか

- 勤続年数が短すぎないか

- 本人以外に対処できる人がいるか(家族構成)

- 滞納した履歴がないか

- 債務整理を行っていないか

- 金融機関やローン会社にデータが残っていないか

消費者金融、銀行問わず基本的に審査基準は公開されていません。しかし、確認されるポイントはある程度決まっています。

おまとめローンの審査ではどういった点を見られているのか、詳しく解説します。

1. 返済する能力があるか

審査では返済能力が重要視されます。なぜなら、金融機関は貸したお金を踏み倒されるリスクを一番に避けたいためです。

具体的には、次のような項目が重視されます。

- 勤めている会社は安定しているか

- 雇用形態は安定しているか(収入が安定していればパート、アルバイトも可)

- 書類と申し込み内容から信用できる人か

- 収入と支出のバランスが取れているか

年収はもちろん、安定収入を得ていることを重要視する金融機関は多いです。

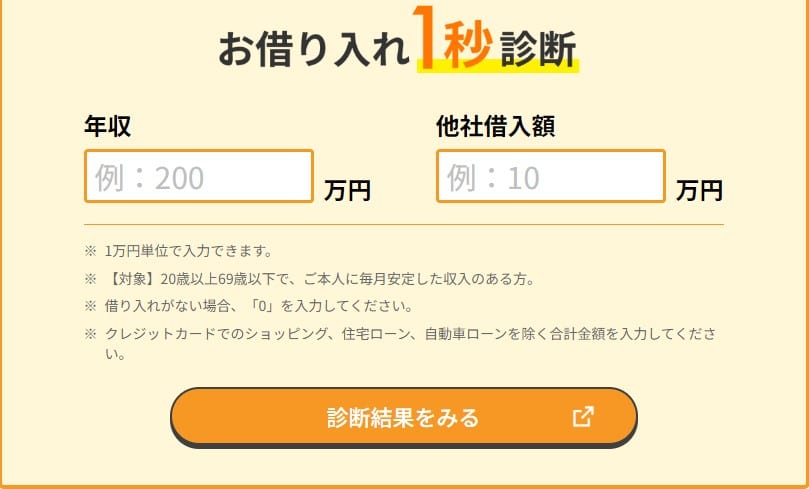

返済能力について不安を感じる場合は、雇用形態や年収など入力するだけで融資可能か目安がわかる、JCBカードローン FAITHの1秒診断ツールを推奨します。

JCBカードローン FAITH

JCBカードローン FAITHの診断画面で2ヶ所入力するだけ!

①年収(数字)

②他社借入金額(数字)

JCBカードローン FAITHなら、2つの項目を入力するだけで簡単な審査結果がわかります。本審査を受けた場合と違い利用履歴が残らず、審査に影響を及ぼすこともないため、気軽に利用しましょう。

JCBカードローン FAITHなら、2つの項目を入力するだけで簡単な審査結果がわかります。本審査を受けた場合と違い利用履歴が残らず、審査に影響を及ぼすこともないため、気軽に利用しましょう。

\今すぐ1秒診断をしてみる/ JCBカードローン FAITHに 今すぐ申し込む

2. 勤続年数が短すぎないか

勤続年数は1年以上が目安と言われています。勤続年数は、雇用形態に関わらず収入が安定しているかどうかの判断する要素のひとつです。

勤続年数が短い場合、「すぐ離職をしてしまった場合、収入がなくなる可能性がある」と判断されてしまいます。

とはいえ、もちろん勤続年数が短くても審査に通るケースはありますし、審査が不安な方は、審査の厳しい銀行よりも消費者金融のおまとめカードローンに申し込むことを推奨します。

厚生労働省が発表した「令和2年度の新規学卒者の離職状況」では、3年以内の離職率が大卒で31.2%、高卒で36.9%になります。

3. 本人以外に対処できる人がいるか(家族構成)

本人に支払ができなくなった場合、家族など本人以外の助けを借りれるかもポイントです。

多くのおまとめローンでは、無担保、保証人不要としています。

本人が返済できない場合、一時的にでも返済を補える家族がいれば最悪の事態は避けられるとし、同居の家族の有無は審査でも確認されています。

4. 過去に滞納した履歴がないか

ローンやクレジットカードを滞納した場合、以下のようなリスクがあります。

- 返済能力がないと判断される

- 信用情報機関に記録される

- 遅延損害金が発生する

特に審査では、必ず信用情報機関を照会し「期限を守って返済ができる人物」か確認します。

そのため、滞納など「返済が遅れた」記録があると、審査に落ちる可能性が高くなってしまいます。なるべく、延滞や滞納はしないよう、期日を守った返済を心がけましょう。

信用情報機関とは、ローン契約やクレジットカードなどの利用記録を管理している機関です。銀行や信販会社、消費者金融などの利用状況は、信用情報機関へ登録し共有されます。

主な信用情報機関は以下の3つです。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

5. 過去に債務整理を行っていないか

「債務整理」とは、法的に借金の問題を解決する手段です。

過去に債務整理をした場合、信用情報機関に事故情報が最低5年間記録されます。「ブラックリスト入り」とも呼ばれ、借入やクレジットカードの発行が難しくなります。

直近5~10年間に債務整理を行っている場合は、審査通過の高い壁になる可能性があるため留意しておきましょう。

過去の金融トラブルによる影響が気になる方は、編集部が執筆したブラックリストの記事もご確認ください。

6. 金融機関やローン会社にデータが残っていないか

滞納や債務整理など、信用情報機関の記録が消えたとしても、利用した金融機関の社内データに残っていることがあります。

その場合「社内ブラックリスト入り」とされ、申し込んでも審査に通過できない可能性があります。

そのため、過去に延滞や滞納、債務整理をした金融機関以外へ申し込むことを推奨します。

おまとめローン審査に

通りやすい場合の6つのケース

- 他社で延滞をしない

- 利用中の金融機関でおまとめローンを申し込む

- 他社でもおまとめローンを検討していることを伝える

- 自身の情報は嘘偽りなく記載する

- キャンペーン期間に申しこむ

- できるだけ借入先数、借入金額を減らしておく

1. 他社で延滞をしない

おまとめローンの審査に通過し契約をするまで、なるべく延滞・滞納をしないよう心がけましょう。

審査では、信用情報に延滞といった情報があると審査に通過できない可能性が高いです。

どうしても返済できない場合は、借入先に相談しましょう。利息のみ返済することで、延滞や滞納とはならないケースもあります。

2. 利用中の金融機関でおまとめローンを申し込む

すでに利用している金融機関のおまとめローンへ申し込むと、返済・借入履歴がすべて確認されます。

まったく問題のない借入・返済履歴であれば、優良顧客として判断され審査に通過しやすい傾向があります。

ただしレイクのように、自社のカードローンを利用している場合は申し込めないなど、制約があることがあります。申し込み条件をよく確認しましょう。

3. 他社でもおまとめローンを検討していることを伝える

本来であれば複数のローンに同時に申し込むことは「多重申込み」となり、審査に不利に働いてしまいます。

申し込みの際に「他社のおまとめローンと比較して条件がいい方に決めたい」と伝えることで、複数のおまとめローンへ申し込んでいる理由は明確になり、金融機関同士競わせることも可能です。

ただし、すべてのおまとめローンが競ってくれるわけではありません。金融機関によっては多重申込みとして処理するケースもあるため、注意が必要です。

同時に申し込むおまとめローンは2社までとし、むやみに金融機関に申し込むのはやめましょう。

4. 自身の情報は嘘偽りなく記載する

申し込み情報は正確に申請しましょう。

とくに勤務先情報や電話番号、他社からの借入額は間違えやすいです。

ただの間違いであっても、虚偽の申請と判断されてしまい審査に通過できなくなります。

FP中村

FP中村

5. キャンペーン期間に申しこむ

多くの場合、キャンペーンは顧客を増やすために行います。そのため、いつもより審査通過の間口が広くなる、融資額アップなどが期待できます。

FP中村

6. できるだけ借入先数、借入金額を減らしておく

借入件数や借入金額を減らしておくことを推奨します。借入件数3社以下、借入金額は収入の1/3以内が理想です。

借入総額が年収の1/3を上回ってもあきらめる必要はありませんが、できるだけ減らしておくようにしましょう。

審査が緩い・甘い?

おまとめローンの選び方4選

- 金利手数料(利率)で選ぶ

- 審査通過の難易度で選ぶ

- 借入条件と返済方法で選ぶ

- おまとめローンまたは借り換えローンで選ぶ

おまとめローンは目的は同じでも、それぞれ特徴はあります。自分に合ったおまとめローンを選ぶことが大切です。

それぞれについて解説します。ぜひ参考にしてください。

1. 金利手数料(利率)で選ぶ

- 毎月の返済額は減るか

- 総支払額は大きく増えていないか

そもそもおまとめローンを利用する目的は、毎月の返済額を軽減し完済を目指すことです。

おまとめローンを選ぶ際には、まず金利に注目しましょう。

以前に比べて金利が低くなることは、第一条件です。そのうえで、次のようなことにも注目してください。

おまとめローンは返済期間が長期化しやすいため、毎月の返済額は減ったとしても総支払額は増えることがあります。

総支払額も含めて利用するべきか考えましょう。

FP中村

金利重視であれば、最もおすすめなのは「りそなプレミアムフリーローン」です。金利が13.5%と低い上に、住宅ローン契約者はさらに0.5%引き下げられます。

\最大金利13.5%と低い/

りそなプレミアムフリーローンに

今すぐ申し込む

金利をとにかく重視したい方は、編集部が執筆したカードローン低金利の記事もご確認ください。

2. 審査通過の難易度で選ぶ

| カードローン | 審査通過率 |

|---|---|

| プロミス |

◎ 43.8% |

| アイフル | 30.6% |

| レイク | 27.1% |

| SMBCモビット | 非公開 |

※SMBCモビットでおまとめローンご希望の方は、申込後オペレーターにご相談ください。

※出典

アイフル月次データ2022年12月

SMBCコンシューマーファイナンス2022年12月

新生銀行データブック2022年12月

金利の面では銀行は魅力的ですが、審査に不安を感じる場合や借入総額が大きい場合、消費者金融のおまとめローンへ申し込みましょう。

審査通過の難易度は、同じ銀行、消費者金融であっても異なります。

金利が低い金融機関は審査が厳しい傾向にあるため、あえて金利が高めの金融機関を選ぶのもひとつの方法です。

特に「プロミス」は2022年における審査通過率が43.8%とトップで、パートやアルバイトでも申し込めます。審査が不安なら最優先でご検討ください。

\最短3分で借入可能※/

プロミスに

今すぐ申し込む

※お申込み時間や審査によりご希望に添えない場合がございます。

3. 借入条件と返済方法で選ぶ

借入条件や返済方法は、おまとめローンによって異なります。とくに次のような項目をチェックしてみましょう。

- おまとめローンの対象となる借入

- 返済方法の多様性

金融機関によっておまとめローンの対象となる借入が異なります。まずは、自分がまとめたいローンが対象であるかが大切です。

また返済方法は、利便性につながります。ATM返済が可能であれば、仕事帰りなど返済しやすいです。自分にあった返済方法が取れるか、確認をしましょう。

「アイフル おまとめMAX」なら、他社と違い銀行やリボ払いでの借入もまとめられるため、より幅広い方が利用できます。

\800万円まで借りられる/

アイフル おまとめMAXに

今すぐ申し込む

コンビニで便利に利用したい方は、編集部が執筆したコンビニATMでお金を借りる方法の記事もご確認ください。

4. おまとめローンまたは借り換えローンで選ぶ

おまとめローンと借り換えローンは、似ているようでまったく異なるローン商品です。

| おまとめローン | 複数の借入を一つにまとめる |

|---|---|

| 借り換えローン | ひとつの借入をほかの借入先に換える |

しかし金融機関によっては、名称は「借り換えローン」であるものの、複数の借入をひとつにまとめられる商品を提供しています。

複数の借入のおまとめ対象とした商品であるか、確認をしましょう。

消費者金融系・信販系

おまとめローン6選

| 会社名 | 金利 | 融資最短 | 審査時間 | 無利息期間 | 公式サイト |

|---|---|---|---|---|---|

| ①プロミス 「おまとめローン」※4 |

6.3~17.8% | ◎ 最短3分※6 |

◎ 最短3分※6 |

◎ 最大30日間 |

詳細を見る※4 |

②JCBカードローン FAITH |

1.30~12.50% | ◎ 最短即日 |

〇 最短即日 |

– | 詳細を見る |

| ③レイク

「レイクdeおまとめ」 |

6.0~17.5% | ◎ 最短60分 |

– | – | 詳細を見る |

| ④SMBCモビット 「おまとめローン」 |

3.0~18.0% | – | – | – | 詳細を見る |

⑤ダイレクトワン

「お借り換えローン」 |

4.9~18.0% | ◎ 最短即日 |

〇 最短即日 |

– | 詳細を見る |

※SMBCモビットでおまとめローンご希望の方は、申込後オペレーターにご相談ください。

※1 –

※2 –

※3 –

※4 リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

※5 お申込の状況によってはご希望にそえない場合がございます。

※6 お申込み時間や審査によりご希望に添えない場合がございます。

即日融資も可能

プロミス「おまとめローン」

出典:プロミス

おすすめポイント

- 即日融資も可能

- 銀行カードローンはおまとめ対象外

- 返済専用ローン

- Web申し込み不可

- 完済後は契約終了

プロミスの「おまとめローン」は、返済専用のローンです。返済を目的としたローンのため追加の借入はできず、完済後は契約終了となります。

新たに借入をする場合は、新規申し込みが必要です。

プロミスのおまとめローンは、「おまとめ」を目的とした商品です。借り換え目的での利用はできません。

また銀行カードローンやクレジットカードのショッピング枠利用分は、おまとめの対象外です。

申し込みから契約まで自動契約機を利用すると、最短即日融資も可能です。

- メリット

- デメリット

- 即日融資も可能

- 他社解約が必要ない

- 返済日を選べる

- 借入金が自由

- 郵送物なしで申し込める

- Web申し込み不可

- 完済後は契約終了

- 良い口コミ

- 悪い口コミ

| プロミス「おまとめローン」 | |

|---|---|

| 金利 | 6.3%~17.8%(実質年率) |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日 |

| 担保・保証人 | 不要 |

| 限度額 | 最大300万円 |

| WEB完結 | なし |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満65歳 |

| 融資スピード | 最短3分 |

開催中のキャンペーン・特典

なし

\自動契約機で最短即日融資/

プロミスに

今すぐ申し込む

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

ATMも月3回まで手数料0円

JCBカードローン「FAITH」

出典:JCB

おすすめポイント

- 全国15万台以上のATM手数料が月3回まで無料

- カード受け取り前に借り入れが可能

- 最短即日融資完了

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日融資 |

| 無利息期間 | - |

| 金利 | 1.30%~12.50% |

| 借入上限額 | 最大900万円 |

| 提携ATM | セブンイレブン、ローソン、 ファミリーマートなど |

- メリット

- デメリット

- 最短即日で融資が完了する

- 全国15万ヵ所以上のATMが月3回まで無料で使える

- 最高金利が12.50%と低い(JCB比)

- 総量規制の対象である

- 学生やアルバイトの方はお金を借りられない

- 良い口コミ

- 悪い口コミ

\上限12.50%と低金利!(JCB比)/

JCBカードローン「FAITH」に

申し込む

全国15万台以上のATMで月3回まで手数料が無料

借り入れ時は金融機関のATMに加えて、コンビニやショッピングセンターなどにあるATMがすべて手数料無料で利用できます。

ただし、毎月3回の取引までが手数料無料となり、それ以降の取引は有料です。

カードローンでのATM利用が月3回を超えた場合は1回のご利用額が1万円以下の場合は110円(税込)、1万円を超える場合は220円(税込)の利用手数料がかかります。

引用:カードローン「FAITH」の返済にかかる利息・手数料について

カードローン返済時の利用手数料はかからないため、無駄な出費を気にせずに返済できます。

最短即日審査完了

JCBカードローン「FAITH」では、24時間WEB申し込みの受付をしており、最短即日で審査結果の回答を得られます。

収入証明書の提出もWEBから行えるため、50万円以上の借り入れをする際もすぐに手続き可能です。

また、収入証明書をWEBでアップロードすることによって、より審査スピードをアップできます。

\上限12.50%と低金利!(JCB比)/

JCBカードローン「FAITH」に

申し込む

銀行カードローンも対象

レイク「レイクdeおまとめ」

出典:レイク

おすすめポイント

- 銀行カードローンも対象

- レイクの商品と併用不可

- 申し込みは電話のみ

- 大手消費者金融の中でも金利が低め

- 収入の1/3を上回る貸付もおまとめ可能

レイクの「レイクdeおまとめ」は、銀行カードローンも対象のおまとめローンです。

申し込みは以下の専用フリーダイヤルのみ。

TEL:01200-176-500

営業10時30分~19時30分(日曜日は19時まで)

審査後は、新生銀行カードローン自動契約機での契約になります。

「レイクdeおまとめ」は、レイクの商品と併用できません。すでにレイクのカードローンを利用している場合は、解約しなくては利用できないため注意しましょう。

- メリット

- デメリット

- 銀行カードローンも対象

- 大手消費者金融の中でも金利が低め

- 収入の1/3を上回る貸付もおまとめ可能

- 融資額が最大500万円と大きい

- 返済期間は最長10年と長い

- レイクの商品と併用不可

- 申し込みは電話のみ良い口コミ

- 良い口コミ

- 悪い口コミ

| レイク「レイクdeおまとめ」 | |

|---|---|

| 金利 | 6.0~17.5%(実質年率) |

| 審査時間 | ー |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大500万円 |

| WEB完結 | 不可 |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満70歳 |

| 融資スピード | 最短60分 |

開催中のキャンペーン・特典

なし

\銀行カードローンもまとめられる/

レイクに

今すぐ申し込む

Web完結で郵送物なし

SMBCモビット「おまとめローン」

出典:SMBCモビット

出典:SMBCモビット

おすすめポイント

- 申し込みは電話のみ

- Web完結で郵送物なし

- SMBCモビット利用者のみ対象

- 銀行カードローンは対象外

- 郵送物なし

SMBCモビットの「おまとめローン」は、SMBCモビットを利用している方を対象にしたおまとめローンです。SMBCモビットが初めてという方は申し込めません。

おまとめローンの対象は、消費者金融など貸金業者からの借入であり、銀行カードローンやクレジットカードのショッピング利用は対象外です。

申し込みは以下の電話のみ。

TEL:0120-24-7217

営業:9時~18時

審査通過後、契約は会員専用サービスである「Myモビ(スマートフォン版)」で行うためスマートフォンは必須です。Webで完結するため、郵送物はありません。

- メリット

- デメリット

- Web完結で郵送物なし

- 最大で160回払いで返済

- 返済日を自由に選べる

- 10秒簡易審査

- 返済でVポイントが貯まる

- SMBCモビット利用者のみ対象

- 銀行カードローンは対象外

- 良い口コミ

- 悪い口コミ

| SMBCモビット「おまとめローン」 | |

|---|---|

| 金利 | 3.0%~18.0%(実質年率) |

| 審査時間 | ー |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 最大500万円 |

| WEB完結 | 申し込み後契約まで |

| 全国対応 | ◯ |

| 申し込み条件 | 20歳以上65歳以下 |

| 融資スピード | ー |

開催中のキャンペーン・特典

なし

\SMBCモビット利用者専用/

詳細はこちら

※SMBCモビットでおまとめローンご希望の方は、申込後オペレーターにご相談ください。

店頭窓口での契約で最短即日融資

ダイレクトワン「お借り換えローン」

出典:ダイレクトワン

おすすめポイント

- 電話で申し込み

- 店頭窓口での契約で最短即日融資

- 銀行カードローン、クレジットカードのリボ払いOK

- 他社へ直接返済

- 地域限定

ダイレクトワンは、スルガ銀行グループの中小消費者金融です。

「お借り換えローン」は、銀行カードローンやクレジットカードのリボ払いもおまとめできます。

申し込みは電話のみ。審査通過後、郵送または店頭契約での契約になります。

TEL:0120-01-1125

平日9時から20時

店頭契約にすると、その場で融資を受けられすぐに借入をまとめることが可能です。融資を受ける際には、おまとめ前の借入先へ直接完済されるため、手間もかかりません。

- メリット

- デメリット

- 電話で申し込みできる

- 店頭窓口での契約で最短即日融資

- 銀行カードローン、クレジットカードのリボ払いOK

- 他社へ直接返済してくれる

- 大手で落ちた方でも借入可能

- 地域限定

- 良い口コミ

- 悪い口コミ

| ダイレクトワン「お借り換えローン」 | |

|---|---|

| 金利 | 4.9%~18.0%(実質年率) |

| 審査時間 | 最短即日 |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大300万円 |

| WEB完結 | 契約まで |

| 全国対応 | × |

| 申し込み条件 | 満25歳~ |

| 融資スピード | 最短即日 |

開催中のキャンペーン・特典

なし

\店頭窓口契約で即日融資可/

ダイレクトワンに

今すぐ申し込む

おすすめの9社から編集部が厳選!

銀行系おまとめローン6社を徹底比較

| 会社名 | 金利 | 融資可能スピード | 審査時間 | 無利息期間 | 公式サイト |

|---|---|---|---|---|---|

| ①京都銀行カードローン<ダイレクト> | 1.9~14.5% | – | – | – | 詳細を見る |

| ②きらぼし銀行カードローン | 1.6~14.8% | – | 〇 最短3~5営業日 |

– | 詳細を見る |

| ④三菱URJ銀行カード ローン バンクイック |

1.8~14.6% | 〇 最短翌日 |

〇 最短翌営業日 |

– | 詳細を見る |

| ⑤楽天銀行 スーパーローン | 1.9~14.5% | 〇 最短翌日 |

〇 最短当日 |

– | 詳細を見る |

| ⑥りそな銀行

カードローン |

1.49※~13.5% | 〇 1週間前後 |

◎ 最短2時間 |

– | 詳細を見る |

ここからは9社のおまとめローンについて、特徴などを解説します。

融資限度額最大1,000万円

京都銀行カードローン<ダイレクト>

出典:京都銀行公式サイト

おすすめポイント

- キャッシュカードをローンカードとして利用可能

- 申込から契約までWeb完結

- 融資限度額最大1,000万円

- 自動融資機能で入金忘れを防止

- クレジット機能付きカード「京都カードネオ」を発行可能

京都銀行カードローン<ダイレクト>は、通常のカードローンとしてだけでなく、おまとめローンとしても利用可能です。

融資限度額が最大1,000万円と高めに設定されているため、他社借入が多めの方でも、審査を通過すればすべての借入をまとめられる可能性があります。

契約後は、キャッシュカードにローン機能が付帯するため、別途ローンカードを受け取る必要がありません。

希望者はキャッシュカードにローン機能とクレジット機能の両方が付帯した「京都カードネオ」を発行することも可能です。

- メリット

- デメリット

- キャッシュカードをローンカードとして利用可能

- 申込から契約までWeb完結

- 融資限度額最大1,000万円

- 自動融資機能で入金忘れを防止

- クレジット機能付きカード「京都カードネオ」を発行可能

- 京都に住んでいる方しか借入できない

- 良い口コミ

- 悪い口コミ

| 京都銀行カードローン<ダイレクト> | |

|---|---|

| 金利 | 1.9%~14.5%(実質年率) |

| 審査時間 | ‐ |

| 無利息期間 | ‐ |

| 担保・保証人 | 不要 |

| 限度額 | 最大1,000万円 |

| WEB完結 | 〇 |

| 全国対応 | × (京都府・大阪府・滋賀県・兵庫県・奈良県・愛知県に在住の方のみ) |

| 申し込み条件 | 満20歳以上~満70歳未満 |

| 融資スピード | ‐ |

なし

\融資限度額最大1,000万円!/

京都銀行カードローン<ダイレクト>に

今すぐ申し込む

アルバイトや派遣社員も申込可能

きらぼし銀行カードローン

出典:きらぼし銀行公式サイト

おすすめポイント

- 24時間365日Web申込可能

- 融資限度額最大1,000万円

- 契約と同時に入金可能

- パート・アルバイト、派遣社員、契約社員も申込可能

- 申込可能エリアに制限あり

きらぼし銀行カードローンは、融資限度額が最高1,000万円までと高めに設定されており、おまとめ目的での利用にもぴったりの銀行カードローンです。

原則として来店不要で、24時間365日Webから申込を受け付けています。また、契約と同時に融資を受けられることも魅力です。

個人ローンセンター(0120‐888-302)に連絡することで、ローンカード到着前に振込融資をしてくれるため、急ぎの方も待ち時間が少なく済みます。

なお、カードローンに申し込めるのは居住地または勤務先がきらぼし銀行本支店の営業地域内にある方のみのため注意が必要です。

- メリット

- デメリット

- 24時間365日Web申込可能

- 融資限度額最大1,000万円

- 契約と同時に入金可能

- パート・アルバイト、派遣社員、契約社員も申込可能

- コンビニATMから借入できる

- 対象は本支店の営業地域内にいる方のみ

- 良い口コミ

- 悪い口コミ

| きらぼし銀行カードローン | |

|---|---|

| 金利 | 1.6%~14.8%(実質年率) |

| 審査時間 | 最短3~5営業日 |

| 無利息期間 | ‐ |

| 担保・保証人 | 不要 |

| 限度額 | 最大1,000万円 |

| WEB完結 | 〇 |

| 全国対応 | × (居住地または勤務先がきらぼし銀行本支店の営業地域内にある方のみ) |

| 申し込み条件 | 満20歳~満64歳以下 |

| 融資スピード | ‐ |

なし

\契約と同時に入金可能!/

きらぼし銀行カードローンに

今すぐ申し込む

提携ATMの手数料0円

三菱UFJ銀行カードローン「バンクイック」

出典:三菱UFJ銀行

おすすめポイント

- 三菱UFJ銀行の普通預金口座がなくても審査に影響なし!

- 三菱UFJ銀行、提携コンビニATMの手数料0円

- 24時間Web完結

- 返済期日の3営業日前にEメールでお知らせ

- 総量規制注意

三菱UFJ銀行の「バンクイック」は、カードローンです。事業資金以外であれば利用できるため、おまとめローンとしても活用できます。

銀行のカードローンではあるものの、借入総額が収入の1/3を超える場合は審査に通過できない可能性が高いため注意しましょう。

三菱UFJ銀行の口座を持っていなくても「バンクイック」の利用は可能です。

しかし三菱UFJ銀行の口座を持っていると申し込み時の入力項目が少なくなり、カード受取り前でも振込融資が可能といった特典があります。

またセブンやローソンなど提携ATMの手数料は無料なので、返済や借入のコストがかかりません。

- メリット

- デメリット

- 三菱UFJ銀行の普通預金口座がなくても審査に影響なし!

- 三菱UFJ銀行、提携コンビニATMの手数料0円

- 24時間Web完結

- 返済期日の3営業日前にEメールでお知らせ

- 2,000円から返済できる

- 10万円単位でしか借入できない

- 良い口コミ

- 悪い口コミ

借入の増額もWEBだけの手続きで行う事が出来て便利だった。

| 三菱UFJ銀行カードローン「バンクイック」 | |

|---|---|

| 金利 | 1.8%~14.6%(実質年率) |

| 審査時間 | 最短翌営業日 |

| 無利息期間 | ー |

| 担保・保証人 | 不要 |

| 限度額 | 最大500万円 |

| WEB完結 | 〇(振込融資のみ) |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満64歳 |

| 融資スピード | 最短翌営業日 |

開催中のキャンペーン・特典

なし

\三菱UFJ銀行の口座不要/

三菱UFJ銀行カードローン「バンクイック」に

今すぐ申し込む

スマホ1台で借入まで完結

楽天銀行スーパーローン

出典:楽天銀行

出典:楽天銀行

おすすめポイント

- スマホ1台で借入まで完結

- 楽天会員ランクに応じて審査優遇※

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。 - スマホやパソコンで振込融資が可能

- 新規入会で楽天ポイントが1,000ポイントもらえる

楽天銀行スーパーローンは、返済の見直しとしての利用を推奨しているカードローンです。

他社からの借入がある方も、申し込み可能としています。

また申し込みから借入までスマホ1台で完結するのも魅力です。自宅にいながら簡単に融資を受けられます。

楽天会員ランクに応じて、審査を優遇(※)するといった独自の審査方法が採用されています。審査に不安を感じている方も、楽天会員ランク上位であれば希望も出てきます。

(※)すべての楽天会員が審査優遇されるわけではありません。

- メリット

- デメリット

- スマホ1台で借入まで完結

- 楽天会員ランクに応じて審査優遇※

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。 - スマホやパソコンで振込融資が可能

- 新規入会で楽天ポイントが1,000ポイントもらえる

- 店頭で申し込みできない

- 良い口コミ

- 悪い口コミ

| 楽天銀行スーパーローン | |

|---|---|

| 金利 | 1.9%~14.5%(実質年率) |

| 審査時間 | 最短当日 |

| 無利息期間 | なし |

| 担保・保証人 | 楽天カード株式会社または三井住友カード株式会社 |

| 限度額 | 最大800万円 |

| WEB完結 | 〇 |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満62歳 |

| 融資スピード | 最短翌日 |

\楽天会員ランクに応じて審査優遇※/

楽天銀行スーパーローンに

今すぐ申し込む

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

住宅ローンの利用中は年0.5%金利引き下げ

りそな銀行「りそなプレミアムフリーローン」

出典:りそな銀行

おすすめポイント

- 住宅ローンの利用中は年0.5%金利引き下げ

- 利用残高に応じてポイント付与

- 契約までWeb完結

- りそな銀行口座が必要

- 返済は自動引き落とし

りそな銀行の「りそなプレミアムフリーローン」は、フリーローンです。

りそな銀行の住宅ローン(フラット35は対象外)を利用し、インターネットバンキング(マイゲート)へ登録している場合、金利が年0.5%引き下げられます。

申し込みから契約までWebで完結でき、24時間365日可能です。借入れは返済用口座として指定したりそな銀行の口座へ振り込まれます。

月中平均残高が10万円以上で、りそなクラブポイントを月20ポイント受取れます。

りそなクラブポイントは、100ポイントで70円のキャッシュバックやnanacoポイント100ポイントなどへ交換可能です。交換先は多種多様にあるため、お得に借入できます。

- メリット

- デメリット

- 住宅ローンの利用中は年0.5%金利引き下げ

- 利用残高に応じてポイント付与

- 契約までWeb完結

- 金利が最大13.5%と低い

- オートチャージ機能がある

- りそな銀行口座が必要

- 返済は自動引き落としのみ

- 良い口コミ

- 悪い口コミ

| りそな銀行「りそなプレミアムフリーローン」 | |

|---|---|

| 金利 | 6.0%~14.0%(実質年率) |

| 審査時間 | 最短翌営業日 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~500万円 |

| WEB完結 | 契約まで |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満66歳 完済が満71歳未満 |

| 融資スピード | 1〜2週間程度 |

開催中のキャンペーン・特典

なし

\住宅ローン利用で金利優遇/

りそな銀行カードローンに

今すぐ申し込む

資金使途は事業性資金を除いて原則自由

イオン銀行「アシストプラン」

出典:イオン銀行

おすすめポイント

- 年収200万円以上

- 資金使途は事業性資金を除いて原則自由

- インターネット限定プラン

- 借入は10万円単位

- 返済は自動引き落とし

イオン銀行には、あまとめローンやおまとめを推奨するカードローンはありません。インターネット申し込み限定の「アシストプラン」を利用しましょう。

アシストプランは、200万円以上の年収がある方を対象としたフリーローンです。年金受給者や学生は利用できません。

申し込み後、郵送でローン契約が届きます。必要事項を記載のうえ返送後に本審査が審査が始まります。

借入れまで早くても1~2週間程度かかるので、早急におまとめしたい方には向かないため注意してください。

- メリット

- デメリット

- 年収200万円以上

- 資金使途は事業性資金を除いて原則自由

- インターネット限定プラン

- 限度額が13.5%と低め

- 最大8年にわたり返済できる

- 借入は10万円単位

- 返済は自動引き落としのみ

- 良い口コミ

- 悪い口コミ

| イオン銀行「アシストプラン」 | |

|---|---|

| 金利 | 3.8%~13.5%(実質年率) |

| 審査時間 | 最短翌営業日 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~700万円 |

| WEB完結 | なし |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満60歳未満 |

| 融資スピード | 最短1週間程度 |

開催中のキャンペーン・特典

なし

\年収200万円以上の方限定/

イオン銀行カードローンに

今すぐ申し込む

固定金利でも7.0%と低い

中央ろうきん「フリーローン」

出典:ろうきんカードローン

おすすめポイント

- 団体会員(労働組合員)のみ対象

- 固定金利or変動金利

- 年収150万円以上

- 仮審査の申し込みまでWeb対応

- 契約は店舗対応

中央ろうきん(中央労働金庫)の「フリーローン」を利用した借り換えは、年収150万円以上の団体会員(労働組合員)のみ利用できます。

金利は、固定金利もしくは変動金利の2種類です。他社のローンとは異なり借入限度額や審査に左右されません。

固定金利でも7.0%と低く抑えられているため、借入総額が低い場合でも金利を抑えて借り換えできます。

仮審査までは、Webで対応しています。公式サイトより申し込み、仮審査通後に店舗へ来店し本審査への手続きを取ります。

一般的なフリーローンやカードローンに比べ融資までに時間がかかりますが、金利の低さが魅力的なフリーローンです。

- メリット

- デメリット

- 固定金利or変動金利を選べる

- 固定でも金利が7.0%と低い

- 限度額や審査で金利が変わらない

- 仮審査までWebで対応

- 店舗なので借入事情を相談しやすい

- 年収150万円以上

- 契約は店舗対応のみ

- 良い口コミ

- 悪い口コミ

| 中央ろうきん「フリーローン」 | |

|---|---|

| 金利 | 変動金利5.825% 固定金利7.000%(実質年率) |

| 審査時間 | 2週間程度 |

| 無利息期間 | なし |

| 担保・保証人 | ろうきん指定の保証協会を利用 |

| 限度額 | 最大500万円 |

| WEB完結 | 仮審査申し込みまで |

| 全国対応 | ◯ |

| 申し込み条件 | 満18歳以上満65歳(最終返済満76未満) |

| 融資スピード | 2〜3週間程度 |

開催中のキャンペーン・特典

なし

\金利を低く抑えられる/

ろうきんカードローンに

今すぐ申し込む

ノンキャッシュカードで借入可能

セブン銀行 「カードローン」

出典:セブン銀行 カードローン

おすすめポイント

- 初回利用限度額は50万円まで

- ノンキャッシュカードで借入可能

- 原則勤務先への電話連絡なし

- セブン銀行口座が必要

- 総量規制に注意

セブン銀行には、おまとめローンやフリーローンがないため「カードローン」を利用して借入をまとめます。

セブン銀行のカードローンは、セブン銀行口座が必要です。あらかじめ開設しておくと、申し込みから借入までスムーズに進みます。

キャッシュカードが届く前に、アプリを使ってセブン銀行ATMより借入も可能です。

注目してほしいのは、利用限度額です。新規の申し込みでは、50万円以内の利用限度額に設定されるため、借入総額によってはおまとめできない可能性があります。

またセブン銀行カードローンは、銀行カードローンではありますが総量規制を基準として借入可能額などを判断します。

借入総額がすでに収入の1/3を上回る場合は、ほかのローンへの借り換えも検討しましょう。

- メリット

- デメリット

- ノンキャッシュカードで借入可能

- 原則勤務先への電話連絡なし

- 申込はWeb完結

- 全国26,000箇所のセブン銀行で借入可能

- セブン銀行で手数料無料

- セブン銀行口座が必要

- 初回限度額は50万円まで

- 良い口コミ

- 悪い口コミ

| セブン銀行「 カードローン」 | |

|---|---|

| 金利 | 12.0%~15.0% |

| 審査時間 | 最短2営業日 |

| 無利息期間 | なし |

| 担保・保証人 | アコム株式会社の保証 |

| 限度額 | 最大300万円 |

| WEB完結 | 〇 |

| 全国対応 | ◯ |

| 申し込み条件 | 満20歳~満69歳 |

| 融資スピード | 最短2営業日 |

開催中のキャンペーン・特典

なし

\借入総額50万円以下なら/

セブン銀行 カードローンに

今すぐ申し込む

おまとめローン審査に通らない、落ちた場合

- 返済する能力があるか

- 勤続年数が短すぎないか

- 本人以外に対処できる人がいるか(家族構成)

- 過去の滞納した履歴がないか

- 過去に債務整理を行っていないか

- 金融機関やローン会社にデータが残っていないか

おまとめローンの審査に通らなかった場合は、ほかの手立てを取りましょう。

毎月の返済の負担を軽減する方法について解説します。

金利を下げるために借りている金融機関に増額の相談をする

利息制限法により、以下のように借入額によって利息の上限が決められています。

出典:日本貸金業協会

通常、貸金業者より借入をしている場合は、利用限度額や審査内容に応じて金利が設定されます。

利用限度額が100万円以下である場合、上限金利は20%であり、消費者金融の多くは18%程度に設定しています。

そこで、利用限度額を100万円以上に増額してもらうことで、上限金利は15%となり約3%程度の金利の引き下げが見込めるのです。

金利が下がると毎月の返済の負担も減るため、おまとめローンの審査に通らなかった場合は増額を相談してみるのもひとつです。

月々の返済額を減らしてもらう

相談することで、苦しい月に利息分の返済だけで了承してくれる金融機関も多いです。借入額は減りませんが、延滞を避けられます。

金融機関としては、完済してもらうことがベスト。毎月返済できず滞る、債務整理をされるよりも、返済してもらえた方が利益が増えるため対応してくれることは多いです。

ただし、借入額が減らないということは返済期間も長くなり、結果支払う利息も増えます。繰り上げ返済をしない限り、総支払額が増えることは覚悟しておきましょう。

債務整理を検討する

「月々の返済額を減らせない」「おまとめローンも利用できない」「返済する手立てがない」といった場合は、債務整理の検討もしましょう。

債務整理には次のような種類があります。

| 特徴 | 大きなデメリット | |

|---|---|---|

| 任意整理 | ・借入額の減額や金利の引き下げを交渉 ・生活をしながら返済できる額でコツコツと返済する |

・信用情報に記録される ・クレジットカードやローンの審査に通らなくなる |

| 個人再生 | ・返済ができないことを裁判所に認めてもらう ・借入額を減額し3~5年で返済する ・マイホームなど資産を維持したまま整理できる |

・信用情報に記録される ・クレジットカードやローンの審査に通らなくなる |

| 自己破産 | ・財産がないことで返済できないと裁判所に認めてもらう ・返済義務が免除される ・車や住宅など資産を手放し返済にあてる |

・信用情報に記録される ・財産がなくなる |

債務整理はあくまで最終手段です。債務整理をしてしまうと、5~10年程度新たなローンを組めないなど、デメリットがあります。

デメリットをよく理解した上で、検討してください。

おまとめローン審査の

申請から融資までの流れ

金融機関によって細かい点は異なりますが、一般的なおまとめローンの申請から融資までの流れを紹介します。

WEBからの申し込みは、24時間365日受け付けている金融機関が多いため、自分の都合に合わせて申し込み可能です。

店舗で申し込む場合は、必要書類などを揃えた上で自動契約機や店頭窓口で申し込みましょう。金融機関によってWEBのみ、店舗のみ対応など異なります。

まとめたい借入先、金額を入力します。借入明細書や、残高証明書など正確に残高がわかるものを用意しておくとスムーズです。

一般的におまとめローンでは、以下のような必要書類の提出を求められます。

| 本人確認書類 | 運転免許証 パスポート など |

|---|---|

| 収入証明書類 | 源泉徴収票 住民税課税通知書 確定申告書 課税証明書 (すべて直近のもの) など |

| 借入先情報 | 返済予定表 残高証明書 など |

このほかに、銀行口座番号がわかるもの(通帳)などが必要な金融機関もあります。

本審査が通れば契約へすすみ、融資を受けられます。

契約する際は、店頭窓口や自動契約機へ行かなくてはならない金融機関も多いです。

「時間がない」「店頭窓口が近くにない」といった場合は、契約方法にも注目しておまとめローンを選びましょう。

おまとめローンは、まとめた借入先へ直接返済される融資方法と、指定した口座へ入金される方法があります。

返済専用としているおまとめローンの多くは、直接返済されるため手間がかかりません。

おまとめローン審査が

通らない&厳しい会社の口コミ集

おまとめローンの審査が厳しい、審査に通りにくいという口コミを集めました。

どういった状況で審査に通らなかったのか、参考にしましょう。

プロミス

- 良い口コミ

- 悪い口コミ

他社からの借入額が大きいと、審査に時間がかかる傾向にあるようです。

おまとめローンの審査に落ちた場合、次の口コミのように相談次第で金利を下げてくれるケースもあります。

アイフル

- 良い口コミ

- 悪い口コミ

自分の場合はフリーローンではなく、一括で75万円を借りて他社の返済へ充てる。新たな追加借り入れはできないプランでした。審査は比較的にスムーズでしたが、公共料金や携帯など支払いが遅れていない事が条件でした。毎月の支払い額も相談できて非常にありがたかったです。

条件つきや、審査結果が出るまでの長さに不満を感じている方は多いようです。慎重に審査を行っていることがわかります。

楽天銀行

- 良い口コミ

- 悪い口コミ

入金が遅れたらハガキと同時に何度も何度も携帯電話に入電してくる

10万円の利用を希望し申し込み300万円まで利用限度額を設定されたため、借り換えとしても利用しようとしたところ利用停止となったようです。

申請された利用予定の金額と差があり、不信に思ったのかも知れません。

東京スター銀行

- 良い口コミ

- 悪い口コミ

本審査で必要書類を送った所、審査とうらず。意味が分からない。仮審査の意味を教えてくれよ!東京スター銀行さんよー。

東京スター銀行は、仮審査に通過しても必ず本審査に通るとは限らないようです。

本審査では必要書類の提出など追加で審査を行うため、油断しないようにしましょう。

おまとめローン審査は甘くない!

自分に合ったおまとめローンを選ぼう

おまとめローンは、一般的なカードローンと比べ審査は厳しいですが、複数の借入をひとつにまとめることで返済の管理がラクになり、金利が下がる可能性があります。

月々の返済が負担に感じている場合は、おまとめローンを利用しましょう。

ただしおまとめローンはメリットは共通しているものの、それぞれ特徴が異なります。

申し込み方法や返済方法、他社への完済方法、特典などさまざまな要素を比較し、自分に合ったおまとめローンへ申し込みましょう。

当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

※この記事の詳細情報は作成時点のものです。最新情報は各機関公式サイトにてご確認ください

※掲載の法人、機関または商品については編集部による集計、調査により推薦したものになります

※監修者掲載の記事について、監修者はコメントの監修を行っており、サービスを選定したものではありません

※価格は全て税込価格になります

※掲載の法人、機関または商品には広告を含みます

※掲載の法人、機関または商品を購入・申込すると、売上の一部が編集部に還元されることがあります